转自:解码Decode

阿里云的冬天,来得早了一些。

业绩增长失速,高管持续动荡,让阿里巴巴主营业务中最值得对外述说的技术支撑阿里云,有些早衰之相。

不久前,阿里巴巴2023财年第三财季财报公布,阿里巴巴云业务收入201.79亿元,同比仅增长3%。上一个季度,阿里云收入的同比增幅是4%,再前一季度,这个增速为10%。而在2021财年Q3,也就是两年前,阿里云的收入增幅还高达50%。这还不是阿里云营收的最高增速。

除了业绩增长失速,去年12月,阿里云香港机房发生严重宕机事故。不久后,阿里云高管迅速进行人事调整,阿里云原CEO张剑锋卸任,张勇亲自下场接任阿里云CEO。

这显示出,阿里巴巴对于阿里云的不满已经上升到了高层。

对于高管的巨变,张勇给出的解释是,“之所以作出这样的决定,正是因为云计算是阿里巴巴面向未来的核心战略之一。创新和其他新技术不仅对阿里云,也对阿里巴巴集团的未来有关键影响。同时,阿里云也是阿里全面札根实体经济、服务数实融合的基本支撑。”

至于业绩增长失速,阿里巴巴在财报中表示,阿里云营收增长主要由公有云的收入健康增长所驱动,部分被混合云收入下跌所抵消,这是由于阿里云持续推动高质量及经常性收入增长所致。

理由很充足,但是也很现实。阿里云对阿里很重要,但是之前没做好?收入增不动,是之前的营收结构质量不高?

总之,阿里云之前不够好,组织上需要换人,业务上需要调整结构。这些让阿里云从曾经高速增长,欣欣向荣的朝阳业务,还没盈利就开始入冬。

这背后,阿里云经历了什么,现在阿里云处境如何,未来阿里云还有望重新找回增长吗?

12月的香港滑铁卢

2022年12月中旬的一次故障,让阿里云整个业务都遭遇了灵魂拷问。

据界面新闻,2022年12月18日,阿里云位于香港的数据中心因制冷故障发生宕机事故。这也是阿里云运营十多年来持续时间最长的一次大规模故障,造成多项服务一度无法使用,多个大客户受到影响。

据一位阿里云员工证实,上述全员信发出后,阿里云员工也收到了一封来自张勇约800字的内部信。信中超过20次强调了客户的重要性,且措辞严厉,“我们必须将客户的信任视为生命。”“任何故障,对于阿里是万分之一、百万分之一的概率,但发生在客户身上就是百分之百。”“客户第一不是高高挂在公司墙上的装饰。”

如此言辞激烈的批评,显示出张勇对于阿里云的不满在这次宕机事件中得到了总爆发。

在跨年前夕的2022年12月29日,张勇以一封全员邮件宣布了阿里云的组织架构调整:张建锋不再担任阿里云智能总裁,但继续担任达摩院院长,张勇将兼任阿里云智能总裁。

云服务的安全性一直是行业客户关注的首要问题。而在香港宕机事故之前,阿里云已经在安全性这件事上栽过大跟头。

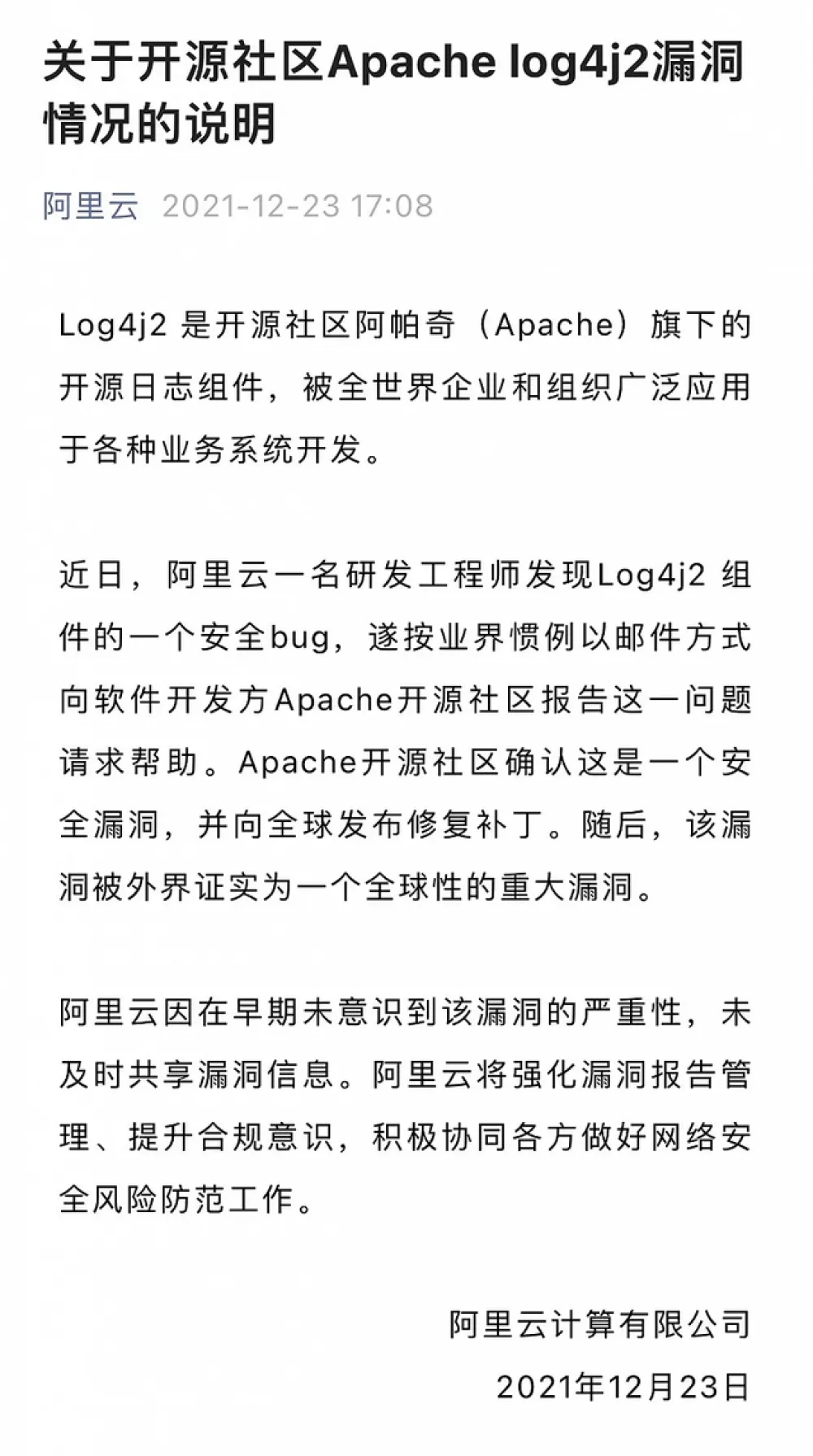

2021年12月23日,阿里云发文曝光了自身发现了log4j2高危漏洞,但是未及时上报该漏洞信息。

当时,阿里云发现漏洞后并未及时向上汇报,仅按照惯例通过邮件上报给了软件开发公司阿帕奇软件基金,导致国内在一个月之后才从公开渠道了解到这一漏洞情况。

这次安全事故问题,直接导致2021年12月,阿里云被工信部官宣暂停合作单位6个月。

持续的重大安全事件,无疑已经让阿里高层对阿里云的高管失去了信心和耐心。在张勇的集团全员信中,提到“稳定和安全是对客户最基本的责任。我们要始终秉持敬畏之心,不辜负客户的信任和依托。”

同样的不满和失望,还体现在阿里云的增速持续放缓,并未几近失速的业务状况。

阿里云失速

曾几何时,阿里云是中国云计算的开拓者。

早在 2010 年的“直击IT领袖峰会”上,李彦宏、马化腾和马云对云计算的看法很不一致。当时马云是对云计算的未来充满希冀。

此后随着海外几大互联网巨头的云计算业务爆发,2009年成立的阿里云也迎来了爆发式增长。

2015年到2019年,阿里云年营收从30亿元迅速涨到了400亿元。

当时的阿里云内部这样自我评价,“中国有两朵云,一朵是阿里云,一朵叫其他云”“市场份额是第 2-9 名之和”。

2018年,阿里云在体量庞大和国内市场占有率绝对第一的规模之下,营收增速达到了惊人的超过80%。

从2020年开始,阿里云增速开始断崖式下跌。

2022年开始,不少评论认为,整体云服务行业的冬天来了。事实真的如此吗?

从全球主要云服务公司公布的2022年云服务业务的业绩情况看,云服务在全球远未入冬。

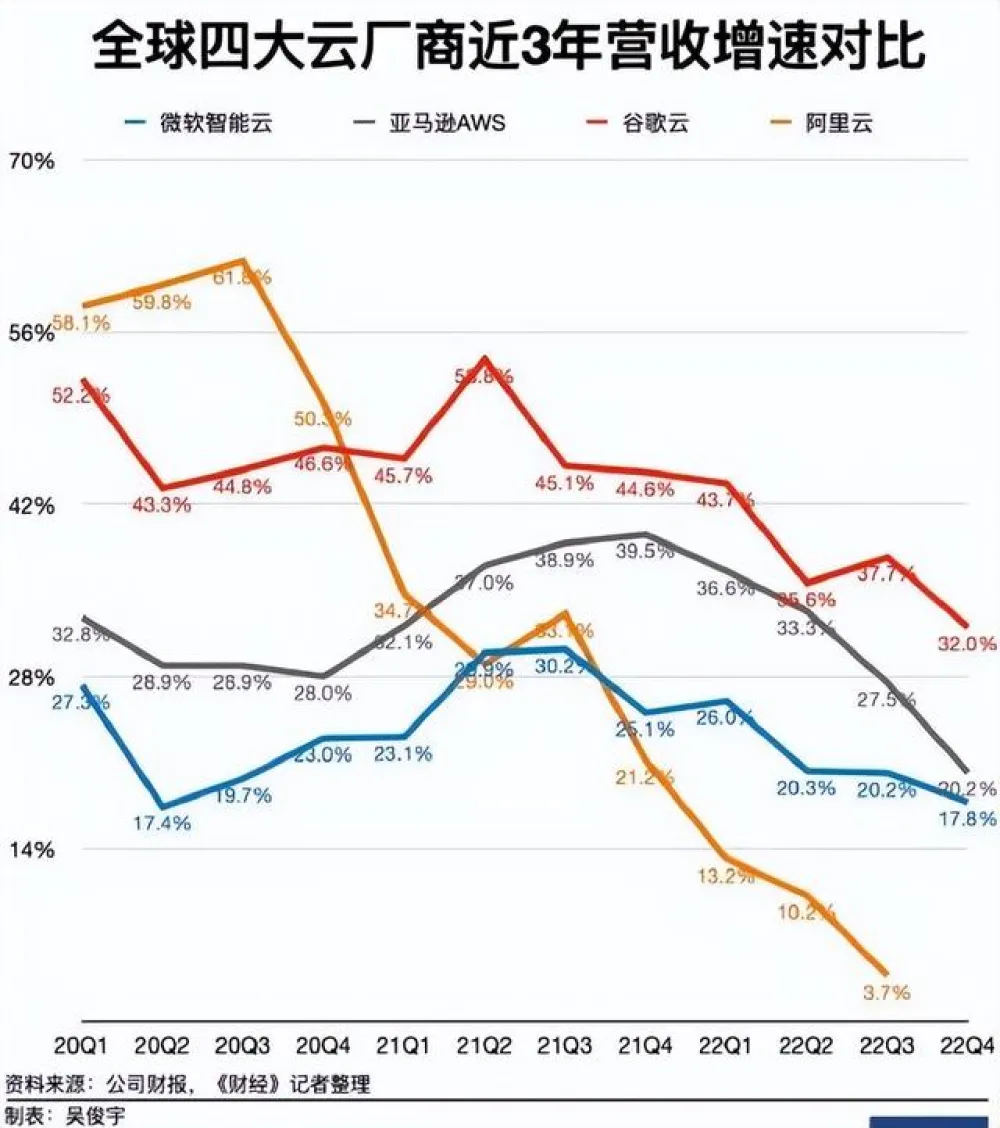

2022年,微软云Azure总营收1012亿美元,同比增长26.5%,毛利率72%,同比2021年的70.3%改善1.7%;

亚马逊AWS 在2022年总营收801亿美元,同比增长29.4%,营业利润228亿美元,营业利润率为28.7%;

2022年,谷歌云总营收263亿美元,同比增长37.3%。营业利润为-30亿美元,营业利润率为-11.3%,营业利润率相比2021年的-16.5%改善5.2%。

从海外几大云服务巨头的整体业绩表现来看,各家营收仍保持了中高速度增长,增速都在30%左右,其中微软Azure和亚马逊AWS都实现了高额盈利,微软Azure营业利润高达350亿美元,亚马逊AWS盈利228亿美元。

再转回国内,云服务市场也并未有入冬的迹象,反倒在经济整体疲软的背景下维持了不错的整体增长态势。

IDC最新报告显示,2022上半年中国公有云服务市场整体规模(IaaS/PaaS/SaaS)达到 165.8亿美元,虽然增速有所放缓,但仍保持在30.7%。到2024年,中国公有云市场的全球占比将从2020年的6.5%提升到10.5%以上。

中信证券研报认为,传统企业和政企领域将成为市场增长的主要驱动力,相比于过去的同质化低水平竞争,现在的云服务厂商们已经开始向垂直深度融合行业转变。

显然,仍然迅猛发展的云服务行业中,并不是所有云服务厂商都享受到同样的市场红利,阿里云的增长失速具有独特性。

三大痼疾

现实和数据显示,阿里云的增长失速,并不是行业入冬的普遍现象,那么可能更多还是自身的独特问题。

在我们看来,阿里云主要的问题是未能适应云服务产业的整体发展和转向,将自身的「主角光环」置于时代和产业发展之前。

第一,阿里云的产品,长期为消费互联网服务,在产业互联网上并不通用。

服务阿里自身合作伙伴,尤其是电商业务上合作伙伴起家的阿里云,在产品端似乎并未为产业互联网的客户准备好定制化的产品。

阿里云整个公司的产品起家是为消费互联网服务,用服务器和技术,推出标准化产品,服务商家,且不断在客户中复制推广,逐步实现产品的演进升级。善于打造标准化产品,阿里云不需要跟客户过多地接触,只需要做好接口,就可以让成千上万的销售去售卖。

而在产业互联网上,阿里云服务的客户就从万千中小商家变成了政企客户,这就完全和此前的标准化产品,大规模复制推广的逻辑完全不一样了。政企客户需要基于他们企业自身的业务场景、业务流程、信息规划、痛点和需求而定制化地打造出一套完全适合自身的解决方案。

阿里云并未适应这种转变。这也就造成了过去几年,阿里云接连丢失不少政府和央国企的云服务和智能化改造的订单。

第二,公司基因理念与政企不合,难以适应从云计算厂商转化为云服务厂商的定位。

在产业互联网阶段,云服务的客户从广大互联网公司以及受互联网影响的一批新兴公司,转向了政企客户。

云服务行业的发展,也从拼服务器拼算力到拼服务的新阶段。云厂商的产品也从云计算向云服务转变。

在政企云服务市场,阿里的很多理念就失效了。屡屡出现的信息安全问题,代表了阿里云长期以来的安全意识淡薄。信息安全问题,在广大消费互联网客户看来可能不是大问题,但在政企客户看来,却是不能接受的底线和红线。

基因与理念上的不合,阿里显然也看到了阿里云这一层面的问题。阿里云希望从高管换人的角度来解决这个水土不服的问题。

2022年,阿里云引入前华为云高管蔡英华。从蔡英华的过往履历来看,他曾力推华为中国政企业务转型,主导搭建了分销渠道及合作伙伴生态,擅长搭建生态体系。

第三,仍然适用互联网公司考核机制,未转换到服务产业互联网思维。

产业互联网阶段,每个项目从立项到执行和回款的周期是非常漫长的,甚至很多项目都需要到应用落地阶段。

但是据了解,此前阿里云内部的考核机制仍然沿用了互联网公司的常规季度考核机制,每季度考核一次业绩额和销售额。

这种短视的考核方式,在消费互联网阶段是奏效的,因为一切以流量和即时可见的销售结果为目标。但是到了产业互联网阶段,阿里云沿用的这种考核机制,极易让很多政企大客户的大单和超长大单虽然总额吸引人,但是因为考核问题陷入无人跟踪的局面。

曾经不可一世的阿里巴巴和阿里云,依赖自身的消费互联网时代超级平台的流量、合伙伙伴以及技术优势,将阿里云推到了一个巅峰。

但是,当云服务行业进入产业互联网阶段的市场竞争之中,阿里云习惯的那套理念、打法、产品思路甚至是考核方法都不再适用。

在面对政企市场时,阿里云不仅需要和华为云这样擅长政企业务的私企直接贴身肉搏,还要与蜂拥而至的国资云直接竞争。

如果不能及时调整自身状态,改掉自身痼疾,阿里云的增速放缓和业务错漏,恐怕还会继续出现。

2023年,换帅之后的阿里云,急需向外界给出这些问题的答案。而入冬的阿里云,留给张勇的时间,已经不多了。

RSS订阅

RSS订阅