#鲲鹏计划#美团“栽”了。

11月29日,美团股价突然闪崩暴跌,单日跌幅超12%,30日盘中,股价一度跌至88港元,创2020年4月以来新低。截至最新收盘,美团股价报90.6港元,年内累计跌幅已超48%,相较于2021年的最高点,累计跌幅超80%,最新总市值仅剩5666亿港元,年内蒸发市值超5200亿港元。

美团股价雪崩的“导火索”无疑是,最新披露的财报业绩。

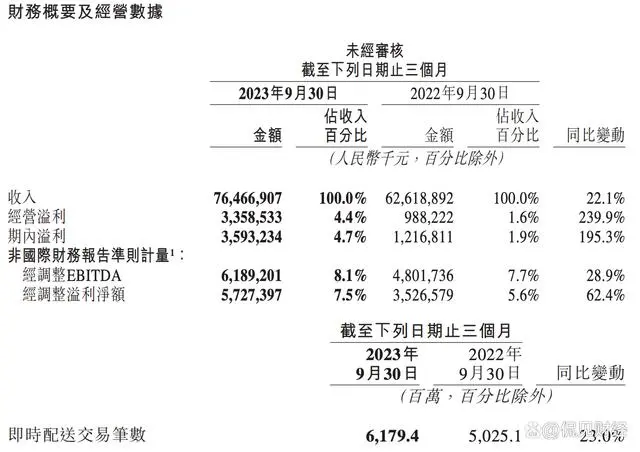

11月28日,美团公布了2023年三季度业绩。其中显示,美团第三季度实现营收764.7亿元,同比增长22.1%,好于市场预期的760亿元;净利润35.9亿元,同比增长195.3%,环比下滑23.4%。

调整后息税折旧及摊销前利润61.9亿元,同比增长28.9%,不及预估71.3亿元。

更危险的信号是,美团的新业务增速大幅放缓。财报显示,由美团优选、美团买菜、餐饮供应链(快驴)等构成的新业务在该季度收入188亿元,同比增长15.2%,新业务增速不及核心业务板块。

同时,新业务三季度亏损51亿元,相比上一季度亏损52亿元,减亏幅度并不明显。

这份财报,犹如一枚“深水炸弹”投入市场。

市场资金认为,美团的核心业务增长想象空间有限,新业务仍在烧钱、流血,且烧钱也未能换来高成长性。

更为严峻的是,在与抖音平台的长期竞争中,美团的核心本地业务将面临巨大冲击,盈利压力持续增大。

意味着,美团由内到外都面临着重大考验。

对于美团股价暴跌,美团CEO王兴认为,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,董事会正考虑推进一笔价值10亿美元的回购计划。

但市场并不买账,资金疯狂抛售美团,股价迭创新低。

抖音猛攻,美团烧钱

整体来看,美团披露的财报显示,包含外卖在内的核心基本盘仍较为稳固,但未来想象空间已经不大了。

当前,市场最担忧的是,抖音猛攻,美团能否守住核心基本盘?

财报显示,第三季度,美团的客单价有所下滑,导致收入增速略慢于单量增速,这主要由于烧钱、补贴增加,以及“拼好饭”(低价外卖)单量占比提升所致。

在抖音掀起价格战、宏观环境走弱的背景下,越来越多用户正在消费降级,转向更低价的产品。

因此,美团不得不烧钱、牺牲利润来大肆扩张低价外卖产品“拼好饭”。

同时,“性价比”也成为了最新财报中最高频的词汇之一。

当前,市场担心的是,弱宏观环境是否会在中长期影响外卖业务增速?未来取消各种补贴和优惠后,美团的订单量会否大幅下滑?

本地生活O2O,本质上是一个劳动密集型的“苦活累活”,这一特性意味着,传统意义上的“护城河”几乎不存在。

在任何有利可图的商业领域,总会有新的竞争者出现,挑战原有的市场霸主。

抖音,便是最凶猛的竞争者之一,正在大力猛攻本地生活领域。

2022年三季度开始,抖音的本地生活业务开始爆发,至2023年春节期间,其在美团核销金额(GTV)中的占比一度达到约40%。

其中,餐饮正在成为美团与抖音这场本地生活大战的主战场。

面对抖音的猛攻,自今年第二季度起,美团开始全面反击,主要策略包括,降低年费、与商家重新协商抽佣率。

美团的反击,自然牺牲了大量利润。

据财报披露,第三季度,美团的本地商业利润率17.8%,较上个季度下降4个百分点, 本地商业利润率的下降是餐饮外卖经营利润的增长被到店、酒旅及旅游业务经营利润的同比下降所部分抵消。

然而,抖音对本地生活业务的攻势仍在加码。

11月中旬,抖音管理层出现大调整,抖音集团商业化负责人浦燕子将兼任生活服务业务负责人,原生活服务业务负责人朱时雨将调任负责一级部门“增长与商业解决方案”。

公开资料显示,浦燕子2013年加入抖音集团,是抖音的早期员工之一,长期从事商业化和销售相关的工作。内部人士称,浦燕子非常务实,善于解决复杂的问题,她长期和商家打交道的经验,可能正是目前面临激烈竞争的抖音生活服务部门所需要的。

浦燕子上任后很有可能调动抖音旗下其他流量平台,如西瓜视频、今日头条等资源,以增强对美团的竞争力。

意味着, 美团可能需要继续以牺牲部分利润的方式来维持其市场地位。

新业务“烧钱不止”

核心基本盘岌岌可危的同时,美团的新业务(美团优选、美团买菜、快驴、共享单车、充电宝等)也乏善可陈,危机四伏。

财报显示,今年第三季度,美团新业务实现收入188亿元,同比增长15.3%,经营亏损同比收窄24.5%至51亿元,亏损率为27.2%。

尽管,新业务的亏损有所收窄,但对美团整体盈利拖累非常明显。

美团管理层在财报电话会上表示,今年二季度到三季度,新业务放缓是因为营收组合差异和改变,如果不考虑这两个因素,该部分的增长实际上与去年同期持平,今年第四季度仍将面临一些挑战。

意味着,新业务短期内仍将亏损,且成长也面临较大的不确定性。而这或许是市场最担心的风险点之一。

新业务亏损的主要原因仍是,履约成本高、生鲜损耗率高。

也就是说,烧了这么多年的钱,新业务仍看不到能显著提升规模或改善利润的手段,投资者自然希望将新业务“瘦身”,甚至希望彻底脱去“累赘”,提高公司利润。

但美团的管理层仍坚定认为,需要更多时间和投资投入,其在电话会中表示“优选数据是在增长的,只是增长略微放缓了,我们已经找到了放缓的原因,并制定了一个新的、修订后的策略来改善运营。”

综上所述,美团的核心本地业务愈发逼近天花板,但抖音却持续进攻,短期内难分胜负。其次,美团将继续向新业务“输血”,尤其是美团闪购、美团买菜、美团优选具有盈利潜力的业务,这必然会影响公司的短期盈利。

意味着,美团的苦日子或许还将继续。

RSS订阅

RSS订阅