中国邮箱网讯 11月30日消息,用友网络前三季度收入大幅增长,达到45.48亿元,同比增长38.8%。其中:云服务收入(不含金融)3.48亿元,增长186%;软件收入32.24亿元,增长19.2%;金融收入(包含金融类云服务收入)9.76亿元,增长117%。可见,包括金融云在内的云服务收入共计为13亿,占公司收入28.6%,占比提升比较快,但收入结构中软件收入依然为大头。

分层来看:PaaS(平台服务)收入0.95亿,增长233.2%;SaaS(软件服务)收入1.81亿元,增长210.9%;BaaS(业务运营)收入0.68亿元,同比增长96%;DaaS(数据服务)收入327万元,增长100%。金融类云服务收入里面,支付类收入0.88亿元,增长51.9%,互联网投融资服务8.67亿元,增长120.9%。

用友的云服务收入中,公有云占66%,私有云34%。PaaS收入9480万,公有云占1589万,私有云7901万(PaaS产品主要是卖给大型企业)。SaaS收入1.81亿,公有云1.44亿,私有云3776万。

PaaS收入拆分:精智平台销售收入占比29%-30%,2758万。从行业来说,PaaS平台客户消费行业最多,占46%。制造业30%,房地产和交通公用20%,其他4%。地理分布:55%的PaaS平台客户在华东和华南,26%在东北和华北,华中、西北、西南各占5%。

SaaS收入拆分:云ERP收入3936万,财务云2479万,采购云859万,协同云800万左右。云ERP的行业分类和地理分布:制造业25.4%,交通运输仓储11%,金融业7%,房地产6%,建筑业5.8%,细分的48%。U8 cloud大部分的客户都是新客户。U8 cloud前三季度收入3900万,公有云545万,私有云3400万。前三季度收款4388万,公有云925万,私有云收款3600万左右。

用友云服务累计注册用户446万家,增长19.48%;累计付费客户32.45万家,增长39%,其中累计大中型付费客户数6.2万家,增长24%,累计小微企业付费客户数10.3万家,增长47%;支付服务付费客户数15.5万家,增长41%。

云业务续约率:大中企业60%,小微企业53%;客单价:小微企业493元,大中企业47176元。考察云产品续约率要分类,分一般的SaaS产品和核心产品。PaaS平台和云ERP的续约率很高——云ERP续约率98.6%。非核心的一般性的云应用,因为产品原因、客户原因,受各方面影响比较多。财务云续约率,营销云的续约率也并不低。财务云82.69%,营销云52.5%,跟半年报差不多。PaaS平台续约率基本上是100%。

用友软件云转型的目标是打造综合型融合化的云生态提供商,一条主线是先做小微企业,再做中大企业。

另外一条线是先做原来的软件以外的非核心业务(避免左右互搏)——面向员工的社交系统,面向客户的营销,面向供应商的采购服务,他们做大中企业就是往这个方向做的,左右手互搏并不强烈。去年开始做云ERP,也就是切入公司的核心业务,产品是U8 cloud,NC cloud。

还有一个策略是SaaS+PaaS,也就是从小微到大中,从外面的连接、采购、协同、营销、设备联网切进去,然后再切云ERP。从公司的口风来说,不管后面采用哪种打法,延续云转型战略肯定不会变,我估计也是被金蝶给逼的。

经济下行期,用友能否逆周期?之前我研究用友的时候看了一下收入趋势,其实16年之前一直没什么增长,但是随着制造业复苏,它的收入增速回到了20%以上。宏观经济增速下行现在已经是一致预期,那么用友的增长能持续吗?

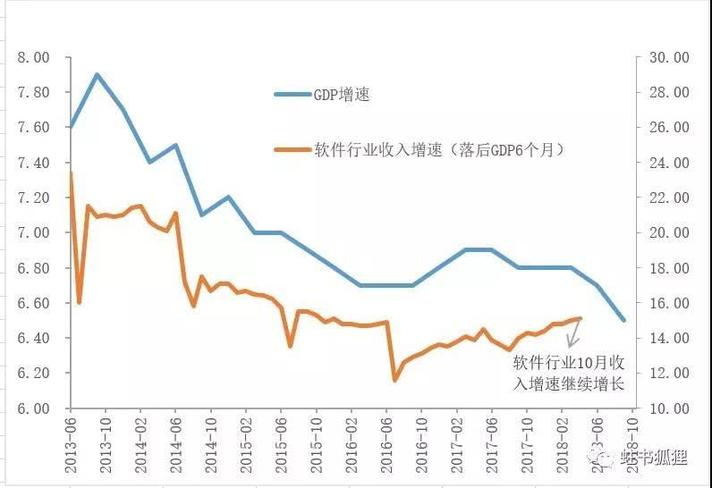

我们回到第一段,就可以看到,用友的主要收入还是来自传统的软件客户(软件业务三条产品线,高端客户19.8亿收入,增速17.3%,中端6.5亿,增速22%,低端2.9亿,增速-2.1%)。下面这张图是软件行业收入增速和GDP增速之间的关系,可以看到,基本上是一致的(滞后六个月)。

所以,即使云服务收入高增长,未来用友的收入增速大概率会下行,因为它现在的收入还是以传统软件为主,而且下游客户分布广泛。

文章来源:腾讯科技

RSS订阅

RSS订阅