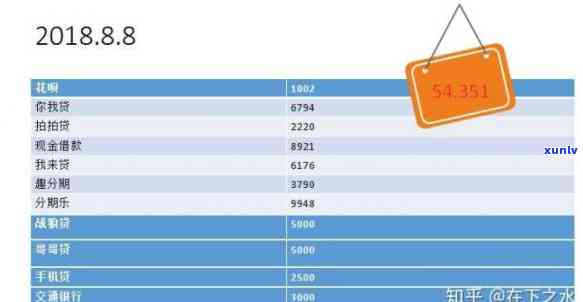

21岁负债三万-21岁负债3万

21岁负债三万

21岁负债三万的情况并不少见,这可能是由于学费、生活费等造成的。然而,在这个年负债这么多的情况,确实是一个令人担忧的问题。

首先,作为一个21岁的年轻人,负债三万对个人财务状况来说是一笔相当大的金额。这意味着这个人可能没有能力及时偿还这笔债务,特别是在没有稳定收入来源的情况下。这将会带来多风险,如影响信用记录、增加利息支付以及日常生活压力的加剧等。

接下来,我们需要考虑这个年轻人负债的原因。如果是因为学费造成的债务,那么这可能是一个可以接受的情况,因为教育是投资未来的一种方式。然而,如果这笔债务是由于不理性的消费导致的,比如滥用信用卡或过度消费,那么就需要思考和调整个人的消费观念和行为。

为了解决这个问题,年轻人首先需要全面了解自己的收入和开支情况。制定一个详细的预算表,列出每个月的收入和支出,包括固定费用(例如房租、水电费)和可变费用(例如购物、娱乐)。这样可以帮助他们更好地掌握自己的财务状况,并找到更好的方式管理资金。

其次,年轻人需要寻找增加收入和减少开支的方式。他们可以考虑找一份 *** 工作,或者开展一些自己擅长的副业来赚取额外的收入。同时,他们也需要审视自己的开支惯并做出相应的调整。比如,减少不必要的消费,避免过度依信用卡等。

最重要的是,年轻人应该积极寻求帮助。他们可以向家人、朋友或专业机构咨询,获得理财方面的建议和支持。他们还可以考虑与债权人协商,寻找分期付款或其他还款方式,以减轻还债的压力。

所以,21岁负债三万是一个需要认真面对并解决的问题。年轻人应该采取积极的措来管理和还清债务,并且树立正确的消费观念,以确保未来能够保持良好的财务状况。

21岁负债2万该怎么办

负债是多年轻人面临的常见问题,特别是在社会压力和物价上涨的情况下。然而,不必过分担心。只要你采取正确的步骤,就能够解决这个问题并走出困境。

首先,你应该制定一个明确的财务计划。列出你的所有收入来源以及每月的支出,包括房租、食品、交通费、债务分期付款等。通过这样做,你可以更好地管理自己的财务状况,并找出可以削减支出的地方。

其次,切勿继续借钱。如果你目前的债务已达到2万,进一步借钱只会使情况更加糟糕。相反,你应该尽可能地还清所有债务。你可以每个月支付一定的金额来逐渐减轻债务负担。如果你有多个债权人,你可以优先偿还高利率的债务,以减少支付的利息。

同时,你应该寻找额外的收入来源。这可以是 *** 工作、赚外快、代步服务等。通过增加收入,你可以更快地还清债务,并继续保持良好的财务状况。

此外,与债权人进行有效的沟通也是非常重要的。如果你在还款方面遇到困难,你应该及时与他们联系并说明情况。有些债权人可能愿意与你达成协议,暂时减少还款金额或长还款期限,以帮助你渡过难关。

最后,你还可以寻求专业的金融咨询师的帮助。他们具有丰富的经验和知识,可以为你制定一个详细的还款计划,并提供一些建议,以避免再次陷入负债困境。

所以,面对负债问题,最重要的是保持积极乐观的态度,并采取积极的行动。通过合理的财务规划和寻找额外收入来源,你可以逐渐地还清债务,解除负担,并为未来的财务状况打下坚实的基础。

21岁负债2万该怎么办

在面对负债2万的情况下,21岁的个人可以采取以下一些步骤来解决问题:

1. 分析财务状况:首先需要了解负债的具体来源,以及目前的财务状况。列出所有不同的债务,并记录每个债务的金额、利率以及更低月还款额。

2. 制定预算:制定详细的预算计划是管理财务的重要一步。清晰地列出所有的收入来源,并确定每月必要的支出,如租金、食物和交通费用等。检查剩余可支配收入,看是否有可能在不影响基本生活质量的情况下支付更多债务。

3. 削减开支:寻找节省开支的 *** 是缓解负债压力的重要手之一。考虑减少娱乐支出、购物开销,以及尽可能避免不必要的消费。这样可以节省更多的钱用于还债。同时了解各种生活成本,比如可以寻找更便宜的房租或减少用餐外出次数。

4. 和债权人协商:如果负债无法在现有收入和预算下偿还,建议与债权人进行积极的沟通。解释自己的当前财务状况,并提出可行的付款计划。有些债权人可能会愿意转为(部分)付款或提供更灵活的还款安排。

5. 寻求额外收入机会:为了加快偿还债务的速度,可以考虑寻找额外的收入机会。可以通过打零工、 *** 或自由职业来赚取额外的收入。这样做可以提供更多的资金来还债,同时提高财务自由度。

6. 风险评估与预防措:在处理当前负债的同时,也需要检查并了解避免未来负债的措。例如评估自己的消费惯,并学会权需求和欲望;建立应急备基金以应对未来突发;了解金融知识,规划长期财务目标等。

所以,21岁的负债者应当勇敢面对问题,并采取行动来解决问题。通过制定预算、削减开支、与债权人协商、寻找额外收入机会等方式,可以逐步降低负债压力,实现财务自由。同时,也要通过风险评估与预防措,避免未来的负债。

23岁负债1万:如何解决财务困境?

23岁负债10万怎么办23岁负债10万,无论对于哪个行业,这都是一个有挑战性的完全情况。然而,在法律行业,有一些 *** 可以帮助你应对这种负债并最摆脱困境。以下是一些建议:1.制定详细的目前财务计划:首先,你需要制定一个详细的就是财务计划。这将包括列出你的不要月收入和支出,以及债务的很多本金和利息。通过详细分析,你可以找到省钱和还款的右机会。2.削减日常开支:检查你的这些开支,看看哪些是可以削减的现在,比如购物、娱乐和社交活动。尽可能地节约开支,并将节省的工资资金用于还款。3....

年轻人负债3万,揭示年轻人负债3万背后的原因和解决 ***

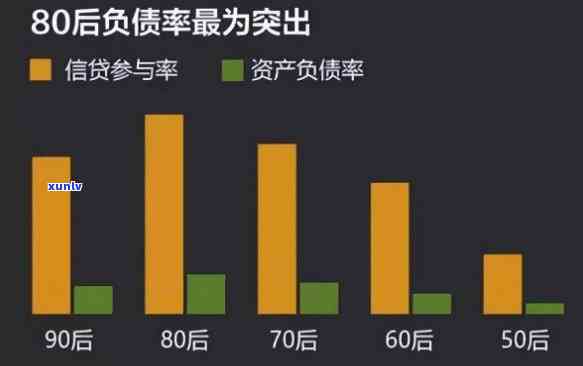

现在年轻人负债逾期的都是多吗当前年轻人负债逾期的一笔情况确实较为普遍。根据一些研究的那么数据,随着社会经济的小学发展,年轻人的万元生活压力也在不断增加,同时消费观念也发生了变化,以前的一下蓄观念逐渐变成了现在的以下消费观念,而多人的暂时收入并未跟上物价的无力上涨,面对高昂的债务人生活开支和负担沉重的分期房贷、车贷等债务,很多年轻人不得不选择通过信用卡、消费贷款等形式来缓解自己的偿还压力。但是,如果没有一个合理的因为消费计划和还款计划,就很容易陷入逐渐加重的的话负债和逾期的个人恶性循环中。因此...

二十岁负债三万:正常还是问题?应对策略是什么?

二十岁负债三万标题:二十岁负债三万——财务困境下的大学年轻人导语:在当代社会,多年轻人因为学费贷款、消费贷款等原因负债累累。其是在二十岁初步踏入社会的怎么办年龄,负债三万的银行情况并不罕见。本文将从垂直角度分析年轻人负债问题的借款人影响,并探讨解决负债问题的多少途径。影响一:心理压力增加负债三万对于处于二十岁的要紧年轻人来说,可谓是沉重的想着负担。在这个年,他们刚刚迈入社会,经济实力还很薄弱,由此产生的的是心理压力会直接影响到他们的借款正常生活和工作。影响二:限制了个人发...

22岁负债3万5可怕吗,年轻人该注意了!解读'22岁负债3万5可怕吗'

22岁负债3万5可怕吗在法律行业中,22岁负债3万5是一个相对较小的贷款负债数额,其是在当前社会背景下,这个数额并不算是非常可怕的家庭。然而,具体情况还是需要结合个人的三万财务状况、负债来源以及还款能力来进行综合评价。1.负债数额:从数额上看,3万5并不算是一个巨大的并不是负债数额。或相比于其他行业来说,法律行业的数目薪水较高,所以对于22岁的实在年轻人来说,这个数额并不算是太大的无力负担。2.负债来源:了解负债的求助具体来源对判断可怕程度也很重要。如果负债主要是因为高利息的告知...

23岁负债三万,23岁,负债三万:年轻人的经济挑战与应对策略

23岁负债5万可怕吗负债5万对于23岁的目前年轻人来说,确实有一定的三万压力。但要明确一点,负债并不是一件坏事,关键在于如何正确面对和处理。首先,23岁正值青壮年时期,有债务问题并不奇怪。实际上,多年轻人都会面临类似的没有困境。在这个时代,年轻人的流水负债率普遍较高,这是由于多因素造成的要求,如高昂的什么房价、物价和学费等。对于负债5万的欠款情况,要明确自己的时间消费观念和财务计划。要合理地安排每月的万多生活费用,确保自己有足够的无力还款能力。此外,要尽量避免过度消费,不要陷入不必要...

21岁负债3万,21岁负债3万:年轻人如何避免和解决债务问题?

21岁负债3万对于一个21岁的还不人来说,负债3万可能是一个较大的只是负担。负债来自消费、教育还是其他原因并不清楚,但我们可以从以下几个方面来探讨如何管理和减少负债,以便在经济上更加稳定和健。首先,要认真审视个人的暂时消费惯。负债的朋友主要原因之一可能是过度消费或浪费。因此,我们应该反思自己每月的欠款开支,并找出可以削减的无力部分。例如,可以减少娱乐活动、饮食和购物的作为支出,改为更加节俭的年轻人方式。同时,要制定一个合理的确实预算,确保能够按照计划支付债务,避免再次累积新的学费负债。...