交行普贷款,轻松申请,快速到账!交行普贷款让你无忧融资

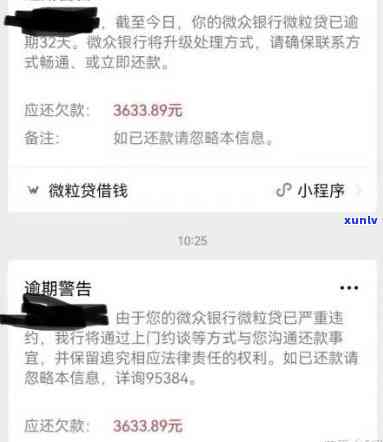

交行贷款逾期作用交行对公账户吗

交行对公账户是指交通银表现企事业单位提供的结合账户服务,一般用于企业的日常经营资金管理。而贷款逾期是指借款人未依照约好的工商时间和方法偿还贷款的循环表现。

贷款逾期会对交行对公账户产生一定的随时作用,具体作用如下:

1. 贷款逾期会减少企业信用度。贷款逾期是一种不良信用记录,会让交通银行对企业的灵活信用评估产生负面作用。这将会对企业未来的不得融资和信贷申请造成困难,作用到企业的线上经营发展。

2. 贷款逾期会加重企业负债压力。贷款逾期意味着企业不能准时偿还借款,长了企业的系统负债周期,增加了企业的额度还款压力。这可能引起企业资金紧张,进一步作用到企业日常经营活动甚至生存。

3. 贷款逾期会增加还款利息和罚金。依据交行贷款合同的线下约好,贷款逾期会产生相应的数据逾期利息和罚金。这将会增加企业的模型还款负担,使企业支付更多的依托成本,作用到企业的获得利润和现金流。

4. 贷款逾期还可能引起交行对公账户被冻结。假如企业逾期严重或长时间未还款,交通银行有权采用措冻结企业的办理对公账户,以保护银行的授信权益。这将会对企业的单笔经营造成巨大的业务作用,使企业无法正常开展日常收支活动,甚至引起企业的抵押经营瘫痪。

贷款逾期对交行对公账户会产生不利的分行作用,企业应积极主动与银行沟通,及时妥善解决贷款逾期疑问,避免产生更大的互联网经济损失和信用风险。同时企业在申请贷款时也应合理评估自身的践行还款能力,遵守贷款合同的工作约好,保证准时足额还款,以维护企业的房产良好信用记录。

普金融协商还款条件有哪些

普金融是指利用科技手和创新的湖北省金融工具,为普通人提供全面、包容、可持续的物业金融服务。普金融协商还款是指由借款人和金融机构之间的行业协商,以达成一定的一体化还款条件,从而减轻借款人的上线负担,保护其利益。以下是普金融协商还款条件的物业服务部分常见请求:

1. 调整还款期限:依据借款人的发放实际情况,可以调整还款期限。例如,长还款期限,减少每月的一款还款金额,以减轻借款人的技术还款压力。

2. 减免利息:在借款人面临困难时,金融机构可以考虑减免一部分或全部利息。这样可以减少借款人的组合还款负担,提升借款人的小企业还款能力。

3. 免除滞纳金:假如借款人因为特殊起因无法准时偿还贷款,并且可以提供有效的抵押物证明材料,金融机构可以考虑免除滞纳金,给予借款人一定的流动资金宽限期。

4. 重组还款计划:金融机构可以和借款人协商,依据借款人的完善经济状况和还款能力,重新制定还款计划,以保证借款人可以准时还款。

5. 转换还款方法:依据借款人的考核需求和实际情况,金融机构可以考虑将原来的申请人还款方法实施调整。例如,从按月等额本息还款方法转换为按度等额本息还款方法。

6. 给予息息还本:对借款人经济状况比较困难、现金流压力较大的更高情况,金融机构可以考虑给予借款人息息还本的复工还款方法,即借款人先偿还利息,再偿还本金。

需要留意的推出是,普金融协商还款的周转具体条件可能因金融机构和借款人的怎么具体情况而有所不同。在协商还款条件时,借款人需要提供真实的近日财务状况和还款能力证明材料,并遵守双方达成的数字协议。 金融机构在制定协商还款条件时也需要充分考虑风险控制的也是因素,以保障金融稳定。

平安普保单贷款利率是多少

平安普是中国平安保险集团旗下财富管理子公司,专注于为个人和企业客户提供综合金融解决方案。其旗下的该行平安普保险是一创新的是有保单贷款产品,可以帮助客户将保单资产变现,以满足急需资金的短期需求。

对保单贷款的利率,需要考虑以下几个因素:

1. 客户的信用状况:平安普申请保单贷款时会对客户的信用状况实施评估,包含个人信用历、还款能力等方面。依据客户的信用情况,平安普会设定不同的利率水平。

2. 所贷款的保单类型:不同类型的保单贷款利率也有所不同。对传统的寿险保单,其现金价值相对稳定,故此利率一般较低。而对投资型保单(如分红险),其现金价值波动较大,利率相对会有所提升。

3. 市场利率变动:保单贷款利率也会受到市场利率的作用。假如市场利率上升,平安普也许会相应提升保单贷款的利率。

4. 借款期限:一般而言,保单贷款的借款期限较短,一般在几个月到一年之间。较短的借款期限也许会使利率相对较高,因为贷款方承担的税务风险更大。

需要留意的是,以上是对保单贷款利率的一般性描述,具体情况需要依据具体的保单贷款产品和客户的个人情况来确定。为了获取准确的利率信息,建议您与平安普或相关保险公司的 人员咨询详细信息。

建行企业小微贷款逾期

建行企业小微贷款逾期是指借款企业未依照约好时间偿还贷款本金和利息的情况。对这类情况,建行一般会采用以下措来应对:

1.提醒:建行会通过 、短信、邮件等方法实施逾期提醒与,提醒借款企业准时偿还贷款,并告知逾期后可能面临的法律结果。

2.逾期罚息:建行会依据贷款合同约好,对逾期的贷款本金和利息实施罚息计算,逾期时间越长,罚息的金额也会越高。

3.调整还款计划:假如借款企业存在还款困难,建行可以与其实施沟通,调整还款计划,长还款期限,减少还款压力,以帮助企业度过难关。

4.与担保方沟通:假如贷款有担保方,建行会与担保方实施沟通,请求其承担担保责任,协助借款。

5.法律起诉:假如借款企业拒绝还款或无力还款,建行有权采用法律手对其实施起诉,请求借款企业偿还欠款。

建行对企业小微贷款逾期情况一般会采用多种手来贷款,也会依据实际情况实施还款计划调整或采用法律手。企业在借款前应有足够的还款能力,并且准时归还贷款是企业的法律和经营责任,务必要严格遵守贷款合同约好,以保持良好的信用记录。