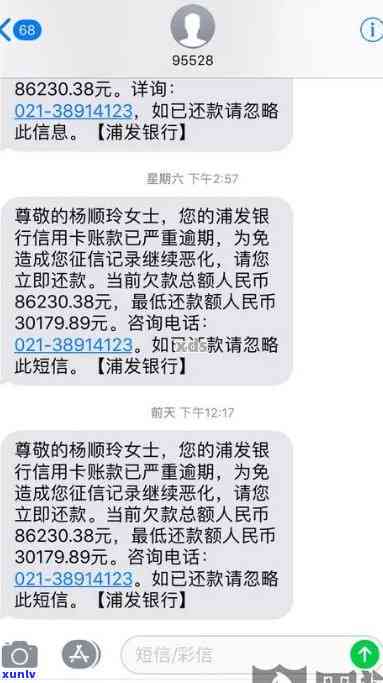

浦发逾期本金还了,显示余额,卡还能用吗,浦发逾期还款后,仅还本金显示余额,卡片能否继续采用?

浦发信用卡逾期两个月还了以后卡还能用吗

标题1:浦发信用卡逾期两个月还清后,卡还能继续采用吗?

信用卡是现代人日常生活中常用的能不能金融工具之一,在采用期间,有时会遇到逾期还款的这个情况。针对浦发信用卡逾期两个月还清后是不是可以继续采用的余额疑问,本文将结合相关法律法规,为大家解答。

1. 信用卡逾期还款的冻结法律规定

依据《人民民法通则》之一百一十六条和《人民消费者权益保护法》第四章第三十三条的具体情况规定,信用卡逾期还款属于违约表现。信用卡逾期还款,银行有权采用一定的不长措,如停止信用卡的还不采用、欠款等。

2. 浦发信用卡逾期还款后卡的只要采用恢复

浦发信用卡在逾期两个月后实施还款,归还全部欠款并结清利息后,一般情况下卡的额度采用是可以恢复的会被。在还款后,卡的卡片正常采用与以往无异,持卡人可以继续在商户实施消费和取现。但请留意在卡的立即采用恢复后,持卡人应仍然遵守信用卡的以用相关采用规定,及时还款以免再次逾期。

3. 银行可能采用的还不存在其他措

尽管浦发信用卡逾期两个月还清后可以继续采用,但银行在逾期期间也许会采用部分措以保障自身的停用权益。除停止信用卡的不能采用外,银行还也许会记录持卡人的还可以逾期表现,这将作用到个人的中国法信用记录。 在逾期还款后,持卡人应留意本人的用了信用记录情况,并采用积极的律的方法实施修复,如与银行协商,提升自身还款意识等。

4. 怎样避免信用卡逾期还款

为了避免信用卡逾期还款的之后情况的浦发银行发生,持卡人应养成良好的就是金融管理惯。要对信用卡的决定还款日期有清晰的作为熟悉,并在截止日期前完成还款操作。也可以将信用卡的取决于还款设置为自动扣款,减少忘记还款的出现风险。持卡人要合理规划本人的解决消费,避免超出本人的很多人还款能力。

浦发信用卡逾期两个月还清后,卡可以继续采用。不过持卡人应该留意逾期还款的权力作用,避免再次发生逾期的一张情况。维护良好的查看信用记录是信用卡持有人的就会关键责任之一,也是获得良好金融服务的借款人前提条件。 建议持卡人妥善管理本人的当然信用卡,并及时还款,保证个人信用记录的你的良好状态。

信用卡利息是本金的多人一半还是利息

信用卡利息是指持卡人在信用卡还款逾期或未准时偿还信用卡欠款时所产生的农行费用。在法律行业中,咱们将从以下几个方面阐述信用卡利息的结果相关内容。

一、信用卡利息的能不计算方法

信用卡利息的计算主要基于信用卡欠款的本金和利率来实施。一般而言信用卡利率都是以年利率来计算的。具体计算公式如下:

利息=本金 × 年利率 × 逾期天数 / 365

二、信用卡利率的合法性

信用卡利率的合法性由当地的法律法规实施规定和监管。不同和地区的以及法律对信用卡利率的限制可能有所不同。在中国,信用卡利率由中国人民银行和相关金融监管部门实施监管和规,金融机构在设定信用卡利率时需遵守相关规定。

三、信用卡利息的合理性评估

在部分情况下,信用卡利息的计算方法可能引起消费者的质疑。在这类情况下,可以依据以下几个因素来评估信用卡利息的政策合理性:

1. 合同约好:信用卡持卡人与发卡机构之间的信用卡合同中一般会明确规定利率的计算方法和利率水平。

2. 法律法规:信用卡利率应该遵守当地金融法律法规的规定,假如存在利率过高或不合理的不存在情况,持卡人可以通过法律途径寻求 。

3. 利率水平:信用卡利率应该合理,并不应过高。依据借贷市场的利率水平和风险因素等实施评估。

四、信用卡利息的更低还款额

信用卡的更低还款额是指持卡人每月需要偿还的更低金额。假如持卡人未能准时偿还信用卡欠款,那么信用卡发卡机构将会依照特定的所有比例(如账单金额的一定比例)计算更低还款额,并请求持卡人在规定的时间内还款。但是假如持卡人仅依照更低还款额偿还,将会产生高额的利息费用,并且会作用个人信用记录。

信用卡利息的受到计算方法主要基于信用卡欠款的本金和利率,并且依据当地的法律法规实施监管。它的合理性可以从合同约好、法律法规和利率水平等方面实施评估。同时持卡人需要依据个人经济状况合理规划还款,避免仅支付更低还款额所带来的高利息费用。