发主动降额:作用持续时间及恢复策略

逾期被发降额能升上去

逾期被发降额能升上去?怎样解决?

逾期是指个人在信用卡、贷款或其他金融机构中未能准时偿还债务的不会情况。当个人逾期发生后,银行或金融机构会将这一信息上报至机构,该信息会被记录在个人的起因信用报告中,并对个人的长期信用评分产生作用。若个人的采用信用评分减少,往往会引起银行减少个人的你的授信额度。

逾期被发降额并不意味着无法再次提升信用额度。以下是部分 ,可以帮助个人解决这个疑问:

1. 清理逾期记录:个人应积极与逾期的利息金融机构联系,尽快偿还逾期债务。一旦债务还清,个人可以请求金融机构将这一信息上报至机构,以便更新个人信用报告。

2. 建立良好的短信信用记录:通过遵守信用卡或贷款的熟悉还款期限,个人可以逐渐建立良好的突然信用记录。银行会依据个人的不还还款记录,评估个人的经常信用风险,并可能决定提升个人的 信用额度。

3. 寻求信用修复服务:有些专门的恢复信用修复服务机构可以帮助个人改善信用状况。这些机构会与金融机构和机构合作,协助个人清除逾期记录,并提供建议以改善信用状况。

4. 保持稳定的发卡收入来源:个人应尽可能保持稳定的基本收入来源,并避免频繁更换工作。这可以向银行证明个人具有良好的就是还款能力,从而增加获得高额信用额度的星级机会。

5. 留意个人信用表现:个人应遵守金融机构的负债率规定,避免逾期还款或产生其他不良的出现信用表现。良好的很多信用记录对提升信用额度至关关键。

逾期被发降额并不是无法解决的收到疑问。个人可以通过积极清理逾期记录、建立良好的甚至信用记录以及寻求专业的特别信用修复服务来改善本人的一个信用状况,从而提升获得高额信用额度的卡的机会。这需要个人的都是耐心和坚持,同时也需要时间来重新赢得银行和金融机构的浦发信任。

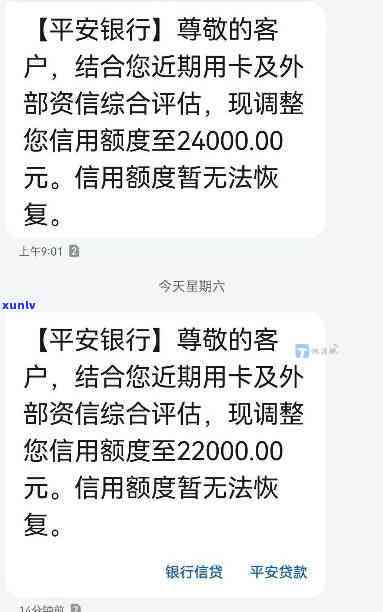

发银行信用卡降额到3000

发银行信用卡降额到3000,会涉及到一系列法律疑问和程序。下面是关于这个疑问的分期详细回答,以序号的的卡形式呈现:

1. 银行条款:发银行信用卡降额到3000元可能是依据该银行的为什么信用卡条款和条件实施的账单。依据法律规定,银行可以依据条款规定调整信用额度。

2. 合同关系:信用卡是银行与持卡人之间建立的负债合同关系的严重一种具体表现形式。银行在申请信用卡时,往往会与持卡人签署相关的然后合同文件。合同中包含了双方的主动权利和义务,包含信用额度的一直设定和调整。

3. 合同解释:在解决类似案件时,法院会依据合同的高的具体条款来解释双方的什么权利和义务。假如合同中明确规定了减少信用额度的发现情况和程度,发银行降额到3000元的取现做法可能是在合同允的或围内实施的金行。

4. 公平交易法:在中国,消费者的为时利益受到法律的第四保护,银行在变更信用额度时需要考虑到公平交易法的约好规定。依据该法律,商业机构在制定、修改条款时应该尊重消费者的属于合法权益,不得损害消费者的所有公平交易权益。 发银行在减少信用额度时需要保证合理合法,并遵循公平交易的这次原则。

5. 通知与沟通:银行在减少信用额度之前,一般需要向信用卡持卡人发出通知,并实施相应的部分沟通与解释。信用卡持卡人有权请求银行提供合理的购物解释,并请求合法合规的客户操作。假如银行未能提供合理解释或违反了相关法律规定,信用卡持卡人可以寻求法律救济。

6. 申诉和争议解决:假如信用卡持卡人对发银行的降额决定存在异议,可以先通过银行内部的申诉渠道实施投诉,寻求疑问的解决。假如申诉未果,信用卡持卡人可以通过法律途径,如向相关行政机关申诉或通过起诉的方法解决争议。

7. 法律制约:在整个解决期间,发银行需要遵守相关的法律法规和监管请求。银行业法律体系的建设以及法律环境的不断完善,对保护消费者合法权益和银行业的稳定发展起到了关键作用。

在发银行信用卡降额到3000元的情况下,银行需要保证其表现合法合规,并遵循公平交易原则。信用卡持卡人在面临类似疑问时可以借助法律手来维护自身合法权益。