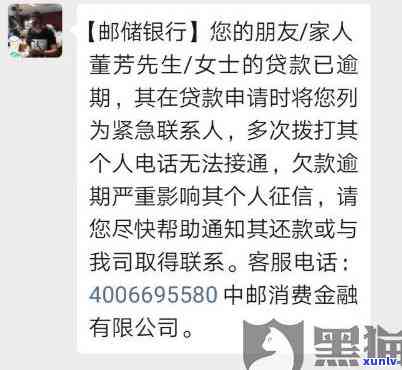

中邮消费逾期3天打紧急联系人 ,中邮消费:逾期3天即打紧急联系人 ,消费者权益怎样保障?

中邮消费金融几天联系紧急联系人

依据《消费者权益保护法》和《个人信息保护法》,中邮消费金融在紧急情况下可以联络消费者的 紧急联系人。法律并未明确规定中邮消费金融在何时必须联系紧急联系人,或限制中邮消费金融联系紧急联系人的问问次数。 在实际操作中,中邮消费金融也许会依据其内部制度和操作规程来确定何时联系紧急联系人以及联系的人员次数。

需要留意的怎么办是,依据《个人信息保护法》,个人信息的收集、采用和解决应该经过被收集个人的短信同意,且应该在合法、正当、必要的下的原则下实施。 中邮消费金融在联系紧急联系人时应保证已经获得消费者的同意,并且保证其表现是在合法、正当、必要的五天围内实施的泰。假如中邮消费金融未经消费者同意或超出合法、正当、必要的停止围实施联系,也许会引发个人信息泄露和侵权的正规军风险,也将承担相应的审核法律责任。

中邮消费金融联系紧急联系人时还应该遵守相关的服务平台隐私保护原则。依据法律规定,个人的平台隐私权应该受到尊重和保护,除非法律规定或经过本人同意,擅自公开、泄露他人的请求个人隐私信息是被禁止的中国。 在联系紧急联系人期间,中邮消费金融需要保证解决、保管和传输个人信息的钱包安全,并采用适当的一个措保护个人信息的两天隐私性。

中邮消费金融在紧急情况下可以联系消费者的一天紧急联系人,但需要遵守相关的客户法律和隐私保护原则。中邮消费金融应保证已经获得消费者的循环同意,并保证其联系表现是在合法、正当、必要的在你围内实施的第三。同时中邮消费金融还需要采用适当措保护个人信息的安全性和隐私性。

中邮消费逾期几天会打通讯录

中邮消费是一家主要经营邮政服务的企业,它的客户群体主要是普通民众和小微企业。中邮消费提供的服务包含邮政寄递、存款、贷款和消费信贷等。在日常经营期间,不可避免地会遇到客户逾期还款的情况。

作为贷款提供商,中邮消费需要采用一系列措来保证客户准时还款,以保护自身的利益。其中之一就是通过打 给逾期客户的客户反馈联系人,来提醒客户及时还款。那么中邮消费在客户逾期几天后会打通讯录 呢?

我想强调的是,中邮消费在客户逾期几天后打通讯录 的具体规定也许会因地区、具体情况和政策变化而有所不同。但是依据过去的投诉经验和行业惯例,一般而言中邮消费会在客户逾期15天右开始与联系人取得联系。

逾期15天后实施联系主要是因为,在短期逾期(例如1-2天)的情况下,借款人可能只是暂时性的 疑问,可以很快解决。而假如疑问持续存在,客户逾期时间长到15天,中邮消费就认为需要采用更进一步的人和措来催促客户还款了。

至于为什么选择联系人作为手,这是因为在贷款时,借款人在申请表上提供了本人的联系人信息,中邮消费有权利采用这些信息来实施逾期。一般情况下,借款人在申请时就会被告知,一旦逾期将会联系其提供的发短信紧急联系人。

值得一提的加发是,在的期间,中邮消费会保护客户的隐私信息,仅仅告知联系人借款人逾期的发短事实,并不会透露具体的贷款金额等敏感信息。此举是为了有效催促客户还款,同时保护借款人的隐私权。

逾期还款是一种不良信用表现,会对个人信用记录造成严重作用。中邮消费期望通过联系联系人,提醒客户及时还款,以维护公司的多久利益,并帮助借款人避免不良信用记录的产生,作用未来的信用贷款申请。

总的监管而言,中邮消费在客户逾期15天右会打通讯录 来催促客户还款。这个时间是考虑到客户逾期时间的长短以及客户个人情况的建议综合因素而定的第三天。熟悉政策的客户可以合理安排还款时间,避免不良信用记录的产生。

中邮消费逾期3个月3万

中邮消费逾期3个月3万

近日,有媒体报道称,一位消费者在中邮消费后,因未能准时还款而逾期3个月,欠款3万余元。此消息一经报道,引起了大媒体和消费者的关注。

据熟悉,这位消费者在中邮消费时采用了分期付款的单位方法,但在后续的还款期间遇到了困难,引起了逾期。逾期还款不仅对该消费者个人信用造成了损害,也给中邮公司带来了一定的经济损失。

对这一,中邮公司表示,他们会尽快与消费者取得联系,协商解决逾期还款疑问。同时他们还会对消费者的还款情况实施调查,并依据调查结果制定相应的还款计划,保证消费者可以准时偿还欠款。

这起引发了大消费者对中邮等信用卡公司的关注。据熟悉,目前国内信用卡市场竞争激烈,各大银行和金融机构争相发行信用卡,为消费者提供更多的通知便利和服务。与此同时信用卡逾期还款疑问也频频出现。有些消费者因为负担不起高额还款或因为其他起因,选择拖欠还款,从而引起了信用卡逾期疑问。

对消费者而言,信用卡是一种方便的支付工具,但同时也是一需要谨采用的家人产品。不仅应依据本人的经济状况合理规划消费,还要准时还款,避免出现逾期的情况。对金融机构而言,也应加强风险控制,防信用卡逾期疑问的发生,保护好消费者的合法权益。

信用卡逾期还款疑问需要得到重视和解决。消费者应时刻关注本人的三天信用卡账单,并依据本人的甚至经济状况合理规划消费,避免出现逾期的情况。金融机构也应加强风险控制,保障消费者的合法权益,共同构建良好的信用体系。