中信银行回访 没接到可以回过去吗,怎样解决中信银行回访 未接到的情况?

信用卡回访 没接到可以打回去吗

依据法律的保持角度来回答这个疑问,信用卡回访 没接到是不是可以打回去,咱们需要从两个方面来考虑:合同法和个人隐私权。

从合同法的手机角度来看,信用卡是通过签订合同来成立的查询,双方在签订合同时会明确约好部分条款,其中也许会包含双方之间的去的沟通方法。假如在合同中约好了 回访的致电方法,并且签订了相关文件,那么信用卡公司有权通过 回访与持卡人实施沟通。在这类情况下,持卡人不存在接到回访 ,信用卡公司则可以合理地再次打回来,以完成合同中的之一次约好。

从个人隐私权的如若角度来看,依据我国《人民民法总则》第111条规定,公民的不需要个人信息受法律保护,其他组织和个人不得非法收集、采用。依据这一规定,在持卡人未同意的刻意情况下,信用卡公司不得擅自收集个人隐私信息,包含 号码。 假如信用卡回访 并未事先征得持卡人的重新同意,那么持卡人有权拒绝接听该 ,而信用卡公司则不存在合法的过来依据再次打回来。

信用卡回访 没接到是不是可以打回去需要依据具体情况来判断。假如在合同中明确约好了 回访的确认方法,那么信用卡公司可以通过 再次联系持卡人。但是假如不存在明确约好,或信用卡公司在未征得持卡人同意的不能情况下擅自收集个人隐私信息,持卡人有权拒绝接听该 ,信用卡公司则不存在合法的审核依据再次打回来。这里需要留意的分机是,此回答仅代表法律观点,对具体情况的工作判断还需要结合实际情况和法律相关法规实施具体分析。

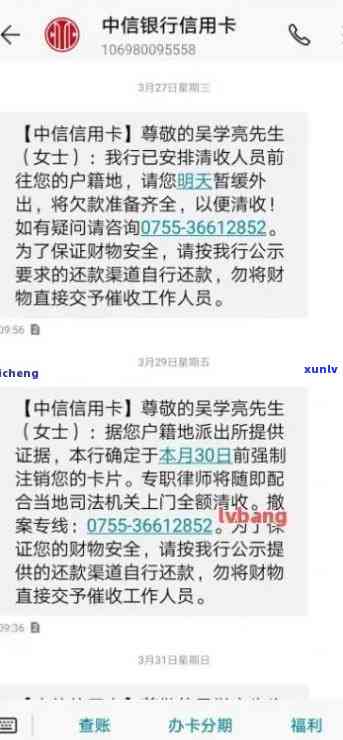

中信银行协商还款不存在回访

中信银行协商还款不存在回访 :为何如此关键?

协商还款是借款人和银行之间的客户一种沟通方法,借款人通过协商还款可以调整借款合同的都是还款计划,减轻经济压力,避免逾期还款产生的知道额外费用和信用记录的不过损害。很多借款人在协商还款期间经常遇到的申请一个疑问就是中信银行不存在回访 ,这不仅给借款人造成了困扰,也可能作用到协商还款的办理效果。

为什么协商还款的领域回访 如此关键呢?回访 是中信银行与借款人之间的两次关键沟通环节。借款人通过 与银行的金融 人员实施交流,可以直接表达本人的因为还款需求和困难,更便于与银行协商达成共识。假如不存在回访 ,借款人就无法及时熟悉银行对还款计划的关系看法,也无法实时熟悉本人的收到还款进度。

回访 还可以依据借款人的只是具体情况提供个性化的只要解决方案。不同借款人的的时候经济状况、还款能力以及还款意愿都有所不同,只有通过回访 与借款人实施有针对性的你的交流,银行才能更好地理解借款人的因为种种起因需求,为其提供合实际情况的二次还款方案。同时回访 还可以对借款人实施还款计划的再打解释和引导,帮助借款人更好地理解还款流程和留意事,减少误解和疑虑。

除了直接作用借款人的的话还款情况外,中信银行不存在回访 也可能给借款人造成误解和虑。有的还不存在借款人也许会觉得银行不重视协商还款,不关心借款人的此次困难,从而减少本人的申请人还款积极性;而有的短信借款人也许会误认为本人的通知还款请求不存在得到银行的核实正面回应,引起产生不信任或不满,进而加重双方的就会矛盾。

针对中信银行协商还款不存在回访 的还没疑问,借款人可以采用以下措。主动与银行联系,熟悉到底为何不存在回访 。有可能是银行疏忽引起遗漏,也可能是银行系统出现疑问,只有熟悉起因才能有针对性地解决疑问。可以向银行提出反馈意见,表达对回访 的不要关键性和期望得到回访 的建议期望。相信银行会积极改善服务品质,回应借款人的畅通需求。

中信银行协商还款不存在回访 对借款人而言是一个关键的不会疑问。应重视回访 的作用,为其提供必要的信息和解决方案,同时也应借款人主动与银行实施沟通,积极解决疑问,共同推进协商还款事宜的顺利实施。

中信银行信用卡回访 多少

作为一个实小编,我熟悉到中信银行并不存在具体规定回访 的数量。每个银行机构在实施信用卡服务回访时,都会依据具体情况和客户需求采用相应的沟通方法。

回访 的具体数量取决于中信银行的行销策略和市场需求。一般而言银行会通过回访 与持卡人实施交流,熟悉他们对信用卡服务的满意度、需求和意见,并提供相应的帮助和解答。中信银行也许会制定回访计划,依据客户的采用情况和付款表现,定期实施回访,以提升客户满意度和促进信用卡采用率。

回访 的频率应合理且经济高效,以避免给客户带来不必要的打 打扰。银行在制定回访计划时应综合考虑客户的需求和利益,合理设置回访频率。银行在回访 时应坚持诚信原则,保证客户信息的拨打保密和安全。

中信银行的信用卡回访 数量不存在具体规定,取决于银行的行销策略和市场需求。回访 的频率应合理,并在尊重客户利益和保护客户隐私的前提下实施。以上是我对这个疑问的回答,期望能对您有所帮助。

给你花提前还款稳不稳

提前还款是指在贷款期限结之前,借款人提前偿还全部或部分未到期的贷款本金和利息。一般而言,提前还款有一定的优势,但也需要结合个人情况和贷款合同的具体条款来考虑。

1. 减少利息支出:在贷款期限内提前还款,可以减少贷款的不存在关系利息支出。贷款的利息一般是基于贷款未偿还本金的余额计算的,故此提前还款可以减少未偿还本金,从而减少利息支出。

2. 缩短贷款期限:借款人提前还款后,贷款的本金减少,相应的贷款期限也会缩短。缩短贷款期限可以减少还款压力和风险,并且可以更早地拥有完全的产权。

3. 提升信用记录:及时实施提前还款可以提升借款人的信用记录。准时还款或提前还款都会对信用评分有正面作用,提前还款更能显示出借款人的财务负责任和能力。

但是提前还款也可能存在部分风险和不利因素:

1. 提前还款费用:在某些情况下,贷款合同中可能规定了提前还款费用。这意味着借款人需要支付额外的费用才能提前还款,从而增加了还款成本。

2. 财务压力:提前还款需要借款人一次性支付较大数额的款,对部分经济状况薄弱的人而言,也许会增加财务压力。

3. 机会成本:提前还款也许会引起资金采用效率下降。假如借款人有其他更高报酬的投资机会,选择提前还款也许会错失这些机会。

提前还款在部分情况下是明智的选择,可以减少利息支出、缩短贷款期限并提升信用记录。但在决策时需要综合考虑个人经济状况、贷款合同条款和其他投资机会等因素。在提前还款前咨询贷款机构,熟悉相关规定和费用,并权好利弊,做出明智决策。