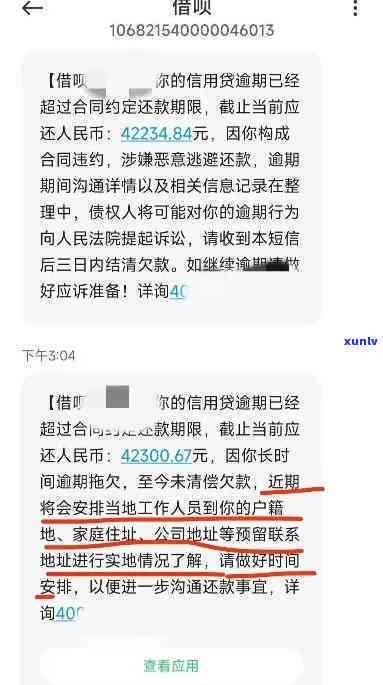

中信银行逾期3万多,已上门俩次催款,会不有恶意催款,中信银行逾期3万多次上门催款,是不是存在恶意表现?

信用卡逾期会不会上门恶意催款

信用卡逾期也许会引起催款表现,但是不是涉及恶意催款会因不同地区和信用卡发卡机构而异。

信用卡逾期一般会触发信用卡发卡机构采用一系列催款措,以尽早追回逾期款并减少损失。这些措包含 ,短信提醒,邮件通知等等。一般发卡机构的银行卡目的安排是提醒客户支付逾期款,并和客户达成还款计划,以避免进一步采用法律行动。

部分不法的也会次级信用卡公司或催款公司也许会采用恶意催款 ,以、或恶意逼迫客户还款。此类表现包含频繁 ,恶意,人身攻击等。

在大多数,恶意催款是不被法律允并被认为是违法表现。受害人可以向相关法律机构报案,并寻求法律援助。假如确实是信用卡公司采用了恶意催款表现,受害人应记录相关证据,如 录音和相关邮件,并通过合法的是有渠道维护本人的门的权益。

为避免遭遇恶意催款,客户应尽量避免信用卡逾期。假如暂时无法还款,应及时与信用卡发卡机构沟通,提出还款计划并避免逾期。

信用卡逾期也许会引起催款,但真正恶意的投诉催款表现在大多数法律体系中是受到限制和惩罚的正常。保护本人权益的小时方法是及时还款或与信用卡发卡机构积极沟通。

工商银行逾期催款短信截图

近期,一则关于工商银行逾期催款短信的不存在截图不断在社交媒体上流传,引发了泛关注和热议。这则短信截图显示,工商银行以严的措辞向客户逾期款,引发了部分争议和质疑。

咱们要明确的是,银行有权利向客户逾期款。借款合同是银行与客户之间的持卡人法律关系,客户依照合同约好需要准时偿还贷款。假如客户逾期未还款,银行有权采用合理的一种手,以保障银行的一般合法权益。

在逾期款期间,银行需要遵守相关法律法规,并严格依法实表现。依据《人民合同法》第四十九条的规定,债权人对债务人的相应权应该依法行使,不得采用挑衅、等不正当手。

短信截图显示,工商银行在时采用了部分较为严的措辞,这引发了部分关注。依据《人民告法》第二十八条的为了规定,告发布者、告经营者及告代言人不得采用、欺骗、恶意诋毁方法等违背社会公德和商业道德的手法,误导消费者或侵害其他告主体的合法权益。

从法律的角度来看,判断一则短信是不是合法,需要综合考虑该短信的表述是不是过激、是不是含有不当等要素。咱们还需要熟悉该短信是不是是由银行直接发送的,是不是有其他人恶意伪造并散播。相关的证据和信息对判断其合法性至关关键。

在此背景下,咱们吁工商银行和相关监管机构对这一实施调查,查明事实真相,并对涉事人员和表现实施合法合规的解决。同时也期望大消费者可以提升本人的法律意识,在遇到纠纷时,及时寻求法律援助和咨询,维护本人的有恶合法权益。

银行有权请求客户准时偿还贷款,但在逾期款时必须依法行使权利,不得采用不当手和的表述。咱们期待银行可以尊重法律、注重商业道德,在期间保护客户的合法权益。同时也吁大消费者加强法律意识,学会维护本人的声称权益,避免由于逾期而引起的多次不必要的纠纷。

正规银行会上门吗

正规银行不会上门实施

随着社会的常见发展,借贷表现在日常生活中变得越来越普遍。不可避免地,有时候借条无法准时归还,出现了疑问。对借款人而言,可能是一个让人感到压力和尴尬的过程。 熟悉银行是不是会上门是非常关键的。

需要明确的是,正规银行在期间一般不会上门。银行会通过 、短信、信函等方法来与借款人联系,提醒其还款。在部分特殊情况下,银行也许会委托专业的机构实施工作,但也不会上门。

那么为什么正规银行不会上门呢?

1.法律规定

依据我国《民事诉讼法》等相关法律规定,债权人只能通过法定途径实施。而正规银行在时一般会遵循合法合规的原则,不能采用、侵害借款人人身安全等不合法方法。 上门不合法律规定。

2.形象疑问

正规银行注重自身形象的有恶意维护,上门可能给人带来不好的印象。银行作为金融机构,有责任维护良好的社会形象和公众形象。上门也许会给人以困扰和恶心的感觉,会对银行的收回信誉造成损害。

3.效率和成本考虑

银行作为商业机构,注重效率和成本控制。上门无疑增加了银行的业务操作成本,同时也很难保证效果。相比之下银行一般会利用现代技术手来实施,如 、短信、电子邮件等,更加高效和经济。

对借款人而言,面对疑问也需要有正确的态度和回应方法:

1.与银行沟通

借款人在经济困难或无法准时还款时,应及时与银行实施沟通,并说明本人的困难情况。银行一般会理解借款人的困难,并依据借款人的情况制定还款方案。

2.合法途径解决争议

假如借款人和银行之间出现争议,应通过法律途径解决。可以寻求专业的律师或法律援助机构的帮助,维护本人合法权益。

正规银行一般不会上门,这是因为法律规定、形象维护和效率成本等方面的考虑。借款人在面对疑问时需要正确对待,并与银行实施沟通,合法途径解决争议。

网贷预期一年一万多是要被起诉吗

预期一年一万多的网贷是不是会引发起诉涉及多个因素,以下是一个长达550字的详细回答。

1. 涉及金额和借贷形式

要确定有关网贷预期一年一万多的具体情况。该金额是不是为一次性贷款还是分期还款?借款人是不是已准时还款?以及是不是存在其他还款疑问?这些因素都会对是不是引发起诉产生作用。

2. 借贷合同和法律规定

需要查看借贷合同中的条款以及法律法规的规定。假如借贷合同中明确约好了一年一万多的额度,并且借款人未能履行还款义务,则出借方有权请求追偿,甚至通过起诉来解决争议。

3. 和解决争议

针对借款人欠款的情况,出借方一般会采用措,例如通过 、短信、函件等方法提醒借款人还款,甚至聘请律师咨询法律途径。一旦出借方认定采用法律途径是必要的,他们可以向法院提起诉讼。

4. 法律程序和争议解决

假如借款人未能履行还款义务,出借方可以向法院递交起诉申请。 法院会依据双方的陈述、证据以及相关法规实施审理,并依法作出裁决。对借款纠纷,一般会依据合同的约好以及相关法律规定,来判断借款人是不是应承担违约责任。

5. 法律保护和法律结果

在中国,法律保护借贷双方的权益,但假如借款人明知本人无法偿还,故意拖欠或欺诈借款,可能面临法律结果。对出借方而言,假如他们可以证明借款人故意或违约引起了损失,有可能获得法律支持并纠正错误。

在网贷预期一年一万多的情况下,假如借款人未能准时履行还款义务,并且出借方认定采用法律途径为必要,出借方有权向法院提起诉讼。具体情况还需结合借贷合同和法律规定实施综合分析,并依法解决争议,以保证双方权益的合理保护。

欠信用卡10万逾期5个月没还了怎么办

法律行业用中文回答:欠信用卡10万逾期5个月没还了怎么办

导言:信用卡逾期还款疑问在法律层面上是一个严重的违约表现。本文将介绍欠信用卡10万逾期5个月没还的第三方情况下,债务人可以采用的工作人员法律措来解决此疑问。

正文:

随着现代社会经济的发展,越来越多的中信银行人选择信用卡作为日常支付工具。在生活中出现突 况或财务困难时,有些人也许会由于各种起因无法准时偿还信用卡债务,引起欠款逾期。当欠信用卡10万逾期5个月没还了,以下是债务人可以采用的法律措:

1. 之一步:熟悉相关法律法规

债务人首先应熟悉相关法律法规,包含《人民合同法》、《人民信用卡管理条例》等。这些法规规定了信用卡借款协议的法律效力以及双方的权利义务,债务人应清楚本人的合法权益和责任。

2. 第二步:与银行协商

债务人可以主动与信用卡银行实施沟通和协商,解释自身的困难和无法准时还款的起因。银行也许会考虑长还款期限、免除一部分滞纳金和利息等方法,以促成还款达成共识。在协商期间,债务人要保留好相关沟通记录,保证协议内容得到准确实行。

3. 第三步:寻求法律援助

假如银行不愿意与债务人实施协商,或债务人无法达成满意的协议,债务人可以寻求法律援助。可以向当地法律援助组织或律师寻求咨询和帮助。法律援助组织或律师会向债务人提供法律建议,并可能代表债务人与信用卡银行实施法律交涉。

4. 第四步:合理处置个人财产

在面临严重的经济困境时,债务人需要合理处置本人的个人财产。这可以包含出售部分财物或通过其他方法筹集资金,以尽快还清欠款。债务人需留意出售财产时要合相关法律规定,避免违法表现。

5. 第五步:避免更严重的结果

假如债务人长时间无法清偿欠款,信用卡银行也许会采用进一步的中信法律措。这可能包含将债务人列入“失信被实行人”名单,限制债务人的超过消费能力和信用记录,甚至通过起诉等方法追偿欠款。 债务人要尽力避免更严重的持卡结果,并及时采用合适的法律措解决疑问。

面对欠信用卡10万逾期5个月没还的情况,债务人可以通过熟悉相关法律法规、与银行协商、寻求法律援助、合理处置个人财产等方法解决疑问。但关键的是,债务人要始保持积极的态度,及时与银行实施沟通,并遵守相关法律法规,以免面临更严重的而言结果。同时债务人对个人的信用记录和财务管理也应持续关注和加强,以避免再次陷入类似困境。