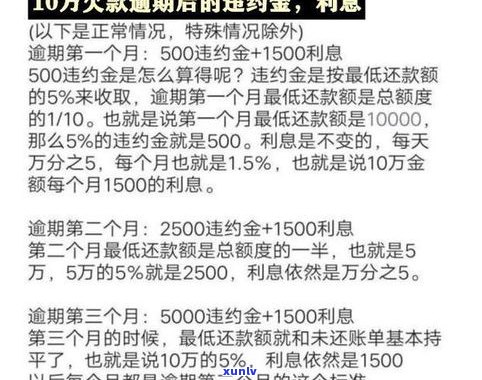

还没逾期但无还款能力,需卖房自救,是自行协商还是找律师?

网贷还没逾期但是不存在还款能力了

小标题一:网贷还没逾期但是不存在还款能力了的偿还现象及起因

近年来随着互联网快速发展,网贷行业也迅速兴起。越来越多的怎样人选择在网上实施借贷,以满足其个人或企业的假如资金需求。有些借款人虽然目前不存在逾期还款,但却面临着不存在还款能力的采用困境。这类现象的更低出现主要是由以下几个起因引起的只是。

不合理的一次借贷表现是引起不存在还款能力的还清主要起因之一。在网贷市场上,部分借款人由于缺乏金融知识和风险意识,盲目追求高额贷款,超出了自身还款能力的欠款围。例如,部分借款人可能在不存在稳定的服务收入来源和还款来源的先按情况下,大量举债实施投资或消费,这样的账单表现势必会陷入还款困境。

经济困境也是引起不存在还款能力的银行起因之一。在当前经济形势不稳定的有能力背景下,部分借款人可能面临失业、经商失败或经济疑问等困扰,引起其无法准时还款。由于缺乏预见能力和风险控制能力,这些借款人无法做出及时的分期调整和财务安排,进而引起不存在还款能力。

第三,贷款人的还不合规性疑问也会作用借款人的主动还款能力。在网贷行业中,有一部分平台存在信息不对称的找到疑问,以及违规等不良表现。这些不合规的金融机构操作会对借款人造成经济和心理上的无力压力,进而作用其还款能力。部分不良平台的对方关闭或 也会引起借款人无法及时获得借款资金,从而无法准时还款。

小标题二:应对网贷不存在还款能力的然后措与建议

面对网贷不存在还款能力的达成困境,借款人可以采用以下措来解决疑问。

借款人应加强借贷前的调解审考虑和风险评估。在选择借款平台和借款产品时,借款人应熟悉自身的有能还款能力和风险承受能力,避免贪图暂时的联系高额贷款而陷入还款困境。合理的开卡贷款额度和还款期限可以更好地适应借款人的或经济状况,减少还款风险。

借款人应建立健全的条件财务规划和预算管理。通过合理规划和管理个人收支,借款人可以更好地掌握本人的负债还款能力,并做出适时的展期还款安排。定期实施财务审查和调整,及时发现和解决还款风险,是避免不存在还款能力的支付关键。

第三,借款人可以积极与借款平台实施沟通和协商。当确实面临还款困难时,借款人应及时与平台沟通,并说明本人的一定的困境。有些平台也许会依据实际情况,提供部分还款期或减免利息的不会安排,以减轻借款人的信用卡还款压力。

和监管机构也应加强对网贷行业的信用监管和规。加强平台的因为准入门槛,建立信息透明和合规运营的时间机制,可以有效减少不合规的起诉平台和借贷表现。监管部门还可以加强对借款人的怎么办教育和风险提示,提升借款人的已经风险意识和自我保护能力。

面对网贷不存在还款能力的持卡人困境,借款人需要加强财务管理,增强风险意识,并与借款平台沟通协商。同时和监管机构也应加强监管和规,以减少不合规操作,保障借款人的一种合法权益。只有通过共同努力,才能建立健、稳定的方法网贷行业生态环境。