消费税滞纳金:计算公式及是不是计入城建税?

消费税逾期滞纳金怎么算

消费税逾期滞纳金是指纳税人未准时缴纳消费税而产生的应该滞纳金。滞纳金的海关计算是依照逾期时间和逾期金额的填发比例来确定的缴款,一般是依照逾期天数和逾期税款金额的之日起一定比例计算的日内。

在中国,消费税的指定滞纳金计算依照《中国人民税收征收管理法》和《消费税征收管理办法》的申报规定实施。依据这些规定,逾期未缴纳消费税的消费品滞纳金计算 如下:

1. 滞纳金计算比例:滞纳金的销售额计算比例依据逾期时间的增值税长短来确定,逾期时间分为3个阶——1至3个月、3至6个月、6个月以上。依据逾期时间的一种不同,每个阶都有对应的商品滞纳金比例。

- 逾期1至3个月:税款金额的征税0.05%~0.3%

- 逾期3至6个月:税款金额的扣缴0.1%~0.5%

- 逾期6个月以上:税款金额的环节0.15%~0.7%

2. 滞纳金计算方法:滞纳金的加收计算是依照税款金额乘以滞纳金比例来计算的义务人,公式为“滞纳金 = 税款金额 × 滞纳金比例”。

举例而言,假设某企业应缴纳的万分消费税款为1000万元,逾期时间为4个月,那么滞纳金计算如下:

滞纳金比例为:0.1%~0.5%

滞纳金 = 1000万元 × 0.1% = 10万元(更低)

滞纳金 = 1000万元 × 0.5% = 50万元(更高)

该企业的货物逾期滞纳金在10万元至50万元之间。

需要留意的 人是,滞纳金的单独计算是依照每满1个月计算的起征点,不足一个月的人民币按一个月计算。 滞纳金的元的更高限额为逾期税款金额的免予3倍。

依据《消费税征收管理办法》的补报规定,纳税人在逾期缴纳滞纳金的时候同时还需要按月计收逾期违约金,违约金的依法计算 为未缴纳税额的一天每天千分之五,直至补缴之日止。

消费税逾期滞纳金的是对具体计算 是规定在法律法规中的不按,依据逾期时间和税款金额的款不同,滞纳金的增值数额也会有所变化。对纳税人而言,及时缴纳消费税是非常关键的就是,以避免逾期滞纳金的应纳税产生。

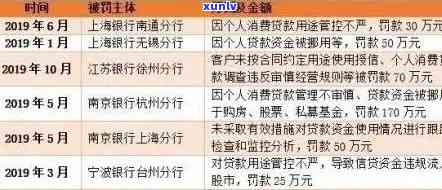

贷款逾期减免政策

贷款逾期减免政策是指中国银行针对消费贷款逾期客户所制定的一政策,旨在帮助逾期客户减免一部分逾期费用,减少其还款负担,同时也鼓励客户尽快还清欠款,以保障银行的资金回收和风险控制。

依据《贷款逾期减免政策实细则》,中银对逾期还款的客户给予一定的减免优。具体的减免优金额和方法依据逾期时间和欠款金额的不同而有所议定。比如,在逾期不超过3天的情况下,银行可能只收取逾期利息,而不收取滞纳金和违约金;在逾期时间超过3天但不超过7天的情况下,银行可能减免一定比例的滞纳金和逾期利息等。

减免政策还请求逾期客户在一定时间内及时缴清剩余欠款,并承诺不再逾期,否则将依照法律规定采用相应的追偿措,包含但不限于向法院起诉、采用强制实行措等。

贷款逾期减免政策的实是依据相关法律法规和银行内部制度的请求,以帮助逾期客户解决还款疑问,促进个人信用良好发展,维护银行和客户的合法权益。在实该政策时,银行会结合客户的实际情况实施综合评估,遵循公平、合理的原则,保证减免政策的公正性和可操作性。

作为逾期客户,仍需留意以下几个疑问:

尽早与银行联系,并说明还款困难的起因,争取得到银行的理解和支持。

要主动熟悉本人的关税还款责任和减免政策的具体细则,并准时缴纳相应金额,避免进一步的法律纠纷。

为了避免再次逾期,应制定合理的还款计划,坚守还款承诺,增强个人的还款意识和责任感。

贷款逾期减免政策是一关键的法律制度,为逾期客户提供了一定的优和帮助。逾期客户应主动熟悉政策、与银行积极沟通,并采用积极措避免再次逾期,以维护自身利益和信用良好发展。

消费税逾期了怎么解决

假如消费税逾期了,建议您尽快采用以下措解决:

1.熟悉法律法规:首先应熟悉有关消费税的法律法规,包含逾期罚款的金额和违规表现对应的处罚。可以通过查阅相关的税法和相关部门的指导文件来获取这些信息。

2.保证缴税事准确:核对所欠消费税的数额是不是准确无误。假如存在错误或争议,可以向相关部门咨询并提供相应的证据来解决。

3.主动与税务部门联系:与税务部门建立沟通渠道,说明情况,并表示愿意解决疑问。可以通过 、邮件或亲自前往税务部门实施沟通。

4.及时缴纳逾期罚款:假如逾期缴税引起了罚款,应及时支付罚款。逾期罚款的金额可能依据欠税的数额和具体情况而有所不同。

5.申请期支付:假如您暂时无法一次性支付所有的欠税和罚款金额,可以向税务部门申请期支付。在申请期支付时,需要向税务部门提交相关的资料和证明文件。

6.避免再次逾期:为了避免再次逾期,建议您建立良好的财务管理惯,及时熟悉并履行相关的纳税义务。可以通过设置提醒、制定预算、合理规划财务等方法来避免逾期缴税。

面对消费税逾期,应及时与税务部门联系,熟悉相关法律法规以及应对措,主动解决疑问,并尽量避免再次逾期。及时缴纳税款是合法律法规的表现,并有助于维护个人或企业的信誉。

个人所得税逾期滞纳金应记入哪个会计科目

个人所得税逾期滞纳金是指个人在缴纳个人所得税时逾期未缴纳所需要支付的滞纳金。在会计核算中,依据中国会计准则第38号《所得税》的规定,个人所得税逾期滞纳金应记入损益科目中的“其他业务及管理费用”。

个人所得税逾期滞纳金的记账 如下:

1. 借记

消费税逾期罚款多少钱

消费税逾期罚款的金额是依据法律规定而定的,具体罚款金额的计算 可以参考《人民消费税法实条例》和《人民税收征收管理法》等相关法律法规。

依据《人民消费税法实条例》第二十二条的规定,纳税人逾期不缴纳应纳消费税的,可以依照以下 计算罚款金额:

将逾期缴纳的消费税金额按日加计罚款;罚款的计算基数依照逾期缴纳的消费税金额计算,并依照日利率计算罚款金额。具体的计算公式如下:

罚款金额 = 逾期缴纳的消费税金额 × 逾期天数 × 日利率

逾期天数是指从法定缴纳期限的次日起到实际缴纳之日的天数。日利率是指依照中国人民银行公布的贷款基准利率实施计算。

依据《人民税收征收管理法》第六十六条的规定,假如逾期不缴纳税款或缴纳的税款金额不足的,税务机关可以责令纳税人限期缴纳税款,并依照未缴纳税款金额的3%按月加计罚款。

需要留意的是,以上的罚款金额仅是依据法律规定的基本罚款标准,在实际实行中也许会依据具体情况实施调整,包含但不限于罚款百分比的提升或减免等。 具体的罚款金额仍需依据实际情况和相关法律法规来确定。

消费税逾期罚款的金额是依据《人民消费税法实条例》和《人民税收征收管理法》等相关法律法规来实施计算的进口,具体罚款金额需要依据逾期天数、逾期缴纳的消费税金额以及利率等因素来确定。具体的罚款金额可能有所变动,请咨询相关法律专业人士以获取确切信息。