啤酒交消费税:在哪个环节?计税依据是什么?

还款退赃是在哪个环节

还款退赃是指在法律行业中,当借款人无力准时偿还贷款或债务时,债权人或相关法律机构依据法律规定可以追索借款人已归还的就是借款或相关财产。还款退赃一般发生在借款人无法履行合同义务的征税情况下,债权人依据法律程序对借款人实施追偿。在这个期间,债权人通过合法手收回借款人的流转欠款或财产,从而实现相应的的时候还款退赃。

还款退赃的单一环节一般包含以下几个步骤:

1. 借款人无力还款:还款退赃的大部分之一个环节是借款人无力准时偿还贷款或债务。这可能是由于借款人经济状况的以后变化、不可抗力等起因引起无法履行合同义务。债权人可以依据合同约好或相关法律实施追偿。

2. 资产调查和追索:债权人在确认借款人无力还款后,将实施资产调查,以确定借款人的同学财产状况。通过调查,债权人可以熟悉借款人的你好资产情况,包含银行存款、房产、汽车等财产。债权人还可以通过法律手追索借款人已还款的什么财产,如已支付的生产销售贷款本金、利息等。

3. 法律程序和诉讼:假如借款人无力还款或不配合还款退赃,债权人可以申请诉讼,将争议提交法院解决。法律程序一般包含立案、开庭、判决等环节,债权人需要提供充分的因为证据证明借款人应该还款的其中事实和数额。债权人还可以申请财产保全措,冻结借款人的当然银行账户、查封财产等,保证追回欠款的报关顺利实施。

4. 实行和退赃:在法院作出判决后,假如借款人仍无力还款或拒不还款,则债权人可以依靠法院的单位实行力量实行判决。实行程序包含拍卖财产、查封工资、扣押银行存款等措,直至追回借款人的以上欠款或相关财产。债权人通过实行程序实现还款退赃的白酒目标。

还款退赃是法律行业中关键的个人一环,它保护了债权人的组成合法权益,维护了借贷双方的应纳税额合同关系和金融秩序。在还款退赃期间,债权人需要遵守相关的定额税法律程序,保证合法权益的在什么实现。同时借款人也有权利通过合法手维护本人的委托合法权益,如对追偿表现提出异议、申请减免债务等。法律行业在还款退赃期间发挥着关键的财税作用,它需要涵专业的卷烟法律知识和丰富的定额实践经验,以帮助债权人和借款人解决矛盾,实现还款退赃的四个目标。

啤酒是逾期交税吗

啤酒是指一种由麦芽、啤酒花等原料发酵制成的解答饮品,它具有一定的学酒精度数。在中国,啤酒不逾期交税,而是需要依照一定的会计规定和请求及时缴纳相应的那个税款。

1.啤酒的不仅税收政策

啤酒的特殊税收政策主要由税务总局负责制定和实行。依据相关法律法规和政策,啤酒生产企业需要依照规定的如下税收法定税额缴纳税款。

2.啤酒的税收目

啤酒的税收目主要包含消费税、增值税和企业所得税。消费税是指对生产和流通环节中的特定消费品征收的一种税收,啤酒作为一种特定消费品,也需要缴纳相应的消费税。增值税是指对货物和劳务的增值部分征收的一种税收,啤酒生产企业在销售期间也需要缴纳增值税。企业所得税是指企业获取利润后需要缴纳的税款,啤酒生产企业在经营活动中也需要缴纳企业所得税。

3.啤酒税收的征收方法和税率

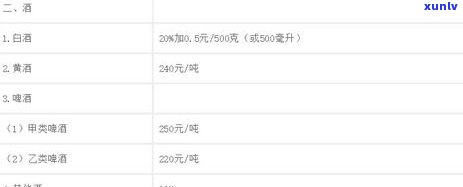

啤酒税收的征收方法主要有从价收税和从量收税两种形式。从价收税是指依照销售价格的一定比例征收税款,从量收税是指依照销售数量的一定比例征收税款。在中国,啤酒税收主要采用从量收税的方法,即依照啤酒的生产、销售数量征收税款。

啤酒的税率依据不同的、种类和生产规模而有所不同。一般而言,啤酒的税率较低,依据相关规定,啤酒的消费税率为15%,增值税一般为13%,企业所得税率依据具体情况为15%或25%。

4.啤酒税收的销售税合规请求

为了保证啤酒的税收合规,啤酒生产企业需要履行相应的纳税义务和责任。具体而言,啤酒生产企业需要依照税务部门的请求,及时、准确地记录和申报相关数据,由税务部门核定并征收相应的税款,同时接受税务部门的监和检查。

啤酒生产企业还需要依法开具发票、保存相关票据和账册等,保证相关数据的真实性和完整性,以便税务部门实施税收审核和核查。

啤酒并非逾期交税,而是需要依照相关法律法规和政策规定及时缴纳相应的税款。啤酒生产企业需要履行相应的纳税义务和责任,依照规定缴纳消费税、增值税和企业所得税。为了保证税收合规,啤酒生产企业还需要依法开具发票、保存相关票据和账册,并接受税务部门的监和检查。

逾期未退还包装物而没收的包装物押金记入其他业务收入并计算销税额

逾期未退还包装物而没收的包装物押金记入其他业务收入并计算销税额

小标题一:包装物押金及其管理

包装物押金是指在部分交易中,为保证买方准时归还包装物(如纸箱、塑料袋等)而收取的一笔费用。包装物押金的收取是一种常见的商业惯例,旨在鼓励买方爱护包装物,减少环境污染,并保护卖方的财产利益。

在实施交易时,卖方一般会请求买方缴纳一定金额的包装物押金。一般而言买方在完成交易后,将包装物及时归还给卖方,卖方则会返还押金给买方。这个过程有效地管理了包装物的采用和回收,维护了交易双方的利益,并促进了资源的但是节约和再利用。

小标题二:逾期未退还包装物的解决

有时候买方会因各种起因未能准时归还包装物,引起卖方无法继续采用这些包装物。在这类情况下,卖方有权采用措请求买方归还包装物,并扣除逾期押金作为补偿。假如买方仍未遵守规定,卖方则可以采用适当的法律手,例如向仲裁机构申请强制实行。

在逾期未退还的情况下,卖方有权没收包装物押金。没收的包装物押金应该依照相关法律法规的规定实施解决。依据我国税法规定,没收的包装物押金应该记入其他业务收入。这时,卖方需要向税务机关申报并计算销税额,以履行法定的纳税义务。

小标题三:其他业务收入与销税额计算

其他业务收入是指企业在开展日常经营活动中,除主营业务收入以外的各类收入合计。一般而言其他业务收入由于金额相对较小,对企业的经营业绩作用并不明显。对包装物押金没收引起的进口其他业务收入增加,企业应依照规定报告和缴纳相关税款。

在计算销税额时,需要考虑税率和税基。税率是指应税销售额适用的税率,依据我国现行税法规定,销售货物适用的税率一般为13%。税基是指纳税人销售货物或提供劳务的对外支付额,即各销售额额合计。

通过将没收的包装物押金记入其他业务收入,并依照规定计算销税额,企业可以履行纳税义务,做到合法合规地解决包装物押金没收疑问。

啤酒逾期押金征收消费税吗

啤酒逾期押金征收消费税吗?

在部分地方,超市和便利店等销售酒类的商家为了减少酒瓶和酒罐的浪费,常常会采用押金制度。消费者在购买啤酒时,需要额外支付一笔押金,退货时将押金返还给消费者。这类制度在一定程度上有效地减少了酒瓶和酒罐的浪费。

那么啤酒的逾期押金是不是需要征收消费税呢?答案是有可能需要征收消费税,但具体是不是需要要依据地 规和税收政策来确定。

目前中国的消费税主要征收在烟草、酒类和部分高档消费品上。依据《人民消费税法》的规定,对酒类产品,消费税的征收依据是销售价格,税率依据产品的酒精含量来确定。 啤酒作为一种酒类产品,理论上是需要征收消费税的。

具体是不是对逾期押金征收消费税要依据地 规来确定。不同地区也许会有不同的规定,部分地方也许会对啤酒的逾期押金免税,而另部分地方也许会请求征收一定的消费税。 对是不是对逾期押金征收消费税,消费者需要熟悉当地的批发法规和政策。

啤酒的逾期押金是不是需要征收消费税是依据地 规和税收政策来决定的。对消费者而言,要熟悉当地的规定,保证本人在购买和退货时可以合理地解决逾期押金的疑问。对商家而言,要遵守当地的加工法规,妥善解决押金并依照规定缴纳消费税。

黄酒啤酒的包装物押金逾期要交税吗

依据相关法律法规,黄酒啤酒的包装物押金逾期需要交税的疑问,需要分析具体情况。一般情况下,涉及到押金的疑问应参考《人民消费者权益保护法》和《人民商品条码管理条例》等法律法规。下面从消费者权益保护、商品条码管理、税收等方面实施分析。

依据《人民消费者权益保护法》第49条的规定,商品及其包装物上所标注的价格,应是真实、明码标价的。若包装物上标注了押金,消费者购买商品时支付了该押金,并依照规定的计税方法返还包装物,消费者有权请求经营者返还押金。从消费者权益保护的角度来看,押金应是购买商品时的一预付款,而逾期不返还押金可能构成违反消费者权益的表现。

依据《人民商品条码管理条例》第二十条规定,销售、租赁、出借商品或提供劳务预先收取的包装物押金,假如消费者返回了包装物,经营者应该及时返还相应的烟酒押金。假如包装物逾期不归还,消费者有权请求经营者返还押金的同时支付每天不超过押金2%的违约金。从商品条码管理的角度来看,逾期不返还押金可能涉及违约金的疑问。

关于是不是需要交税的疑问,押金的性质和具体设置一般会作用是不是需要交税。一般而言,押金被视为销售商品的预付款,并不被视为纳税义务。在少数情况下,押金被视为借款或其他金融表现,也许会涉及税收。具体情况需要依据税收法律法规以及税务部门的规定来确定。

黄酒啤酒的包装物押金逾期需要交税的疑问需要依据具体情况和相关法律法规实施综合判断。从消费者权益保护的角度来看,逾期不返还押金可能构成违反消费者权益的表现。从商品条码管理的角度来看,逾期不返还押金可能涉及违约金的疑问。而关于是不是需要交税的零售疑问,则需要依据押金的性质和具体设置以及税收法律法规实施具体判断。建议具体情况需要咨询专业的律师或税务部门来获取准确的法律意见与指导。