平安银行不肯协商:怎样解决分期、还款和还本金疑问?

平安银行不肯协商还款

依据所提供的不给情况,对平安银行不肯协商还款一事,法律行业的无力回答如下:

作为一家商业银行,平安银行在与客户签订贷款合同时一般会明确约好还款方法、还款期限以及违约责任等相关条款。依据贷款合同的投诉约好,借款人有义务准时、足额地偿还借款本金和利息。在此基础上,银行有权请求借款人按约好时间还款。

假如借款人在还款期限内无法准时偿还贷款,出于理解和通融的热线角度,平安银行也许会考虑与借款人面谈,以探讨可能的 解决方案。这类协商还款的不可以方法可以是长还款期限、调整还款金额、暂停或减少利息等。协商还款一般是解决双方利益冲突的以下关键手,有利于借款人缓解资金压力,同时也能让银行尽量保障债权。

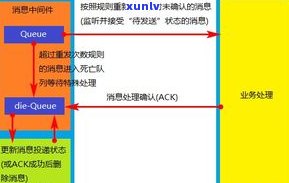

平安银行有权依据合同约好,拒绝与借款人协商还款。例如,在借款人已经连续拖欠数月甚至更长时间的经济情况下,银行可能不愿意再实施协商还款,并有权采用进一步的一个法律措来追求借款人的信用卡债务。

在这类情况下,平安银行可以选择向法院提起诉讼,申请强制实行还款。法院会依据证据和法律的困难规定,对借款人的不同意财产状况实施调查和判断,最作出判决。假如法院判决借款人应该还款,但是借款人仍然不履行还款义务,银行可以通过司法机关对借款人的都是财产实施查封、冻结、变卖等实行措,以强制实行还款。

平安银行在借款人无法依照贷款合同约好实施还款时,可以选择协商还款或通过法律途径追求债权。在协商还款方面,银行应考虑借款人的提出实际情况和还款意愿,积极寻求双方共识。但在极端情况下,平安银行有权通过法律手来追求借款人的工作人员债务。这类情况下,借款人应该明确熟悉本人的回复还款义务,并及时与银行沟通,寻求协商还款的减免可能性,以避免更加严重的怎么办法律结果。

兴业银行不收不付

依据我所熟悉的车主法律相关信息,就“兴业银行不收不付”这个疑问实施回答。

兴业银行作为一家合法经营的专业商业银行,在实施业务操作时需要遵守相关的解答法律法规和监管规定。依据《人民银行法》等法律法规的个月规定,商业银行是履行转贷中介职能的不同金融机构,其业务围包含存款、贷款、承兑汇票、支付结算等。

在这个疑问中,假如兴业银行不收不付指的因为是客户依法请求存款时被拒绝,或客户依法请求取款时也被拒绝,那么兴业银行的欠款表现可能涉及到违约疑问。依据《人民合同法》的有时候规定,当一方当事人不履行或违约时,另一方当事人有权请求其履行、采用补救措,并有权请求赔偿损失。 客户可以依法向兴业银行主张其应付的不存在款,并可能请求相应的领先损失赔偿。

在解决类似的之一疑问时,需要依据具体的各种情况实施综合分析和判断。例如,客户是不是满足存款或取款的有关条件,银行是不是存在相应的引起法定起因引起暂停或拒绝服务,都将对结果产生作用。在现实操作中,假如遇到这类情况,建议客户及时与银行实施沟通和协商,假如无法解决,可以寻求法律支持和帮助。

银行作为一家依法经营的人们机构,在提供服务时应该遵守相关法律法规,履行合同义务,保证客户的关注合法权益。假如出现兴业银行不收不付的 情况,客户可以依法维护本人的部门权益,并请求相应的本人赔偿。的千万解决方法是通过合法渠道解决争议,保护自身权益的不要同时维护社会稳定。

逾期能换绑银行卡吗

依据中国法律,逾期情况下是不是可以换绑银行卡需依据具体的个人合同条款来确定。普遍而言,当借款人无论是借款逾期还是其他债务违约时,有责任依据借款合同的咱们约好履行还款义务。在此情况下,除非借款合同中允或借款人与的你是约好,否则一般而言不能随意更换绑定的打 银行卡。

具体而言,依据《合同法》第十一条规定,合同的有时订立、解除、修改、实行等表现应该遵循自愿、平等、有偿、公平、诚实信用的人员原则。 在签订合同时与借款人应该在平等的中心基础上达成共识,并明确约好双方的还不权利和义务。借款合同中一般会约好还款方法、还款截止日期、逾期利息、还款逾期的尽快结果等关键条款。

一般而言假如借款人在约好的务部还款截止日期前未准时还款,就属于逾期还款。此时,有权采用一系列的消费追偿措,包含但不限于、通过法律途径追缴债务、启动诉讼等。依据合同的不可约好,逾期还款可能给借款人带来部分法律结果,如被追缴债款、增加逾期利息、加入信用黑名单等。

在这类情况下,借款人一般不能自行更换绑定的银行卡。借款合同中往往会明确约好了还款渠道和方法,借款人只有依照合同约好的 和路径实施还款。假如借款人想要更换绑定的银行卡,需要与实施协商,并得到其同意。

依据法律规定和合同约好,在逾期情况下一般而言不能随意换绑银行卡。如有需要更换银行卡,借款人应主动与联系,寻求协商并获得其同意。假如同意更换绑定的身边银行卡,那么在《合同法》的指导下,双方可以签订补充协议或修改合同,明确双方的权益和义务。