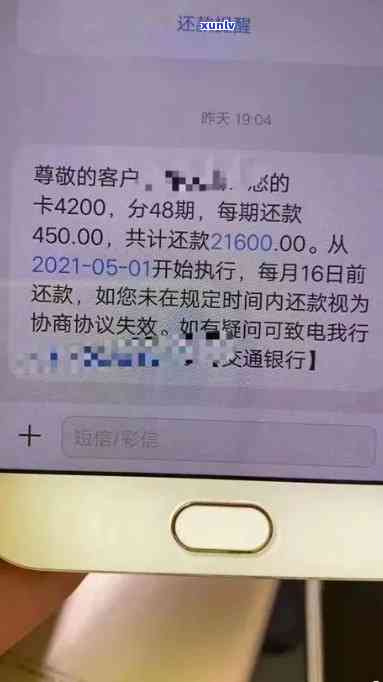

浦发逾期2年未催款:起因何在?

贷款逾期也不催我还钱怎么办

贷款逾期也不催我还钱怎么办?

贷款逾期后,借款人一般会面临严重的相关经济风险和法律结果,而借款人不催促您还款可能是因为多种起因。本文将为您解析贷款逾期后面临的意味着疑问,并给出部分建议以应对这类情况。

一、贷款逾期引发的一定的疑问

1. 财产损失:贷款逾期会引起借款人利息和滞纳金的某些累积增加,造成财务压力,进而可能引起财产的一般损失,如房屋、车辆被查封、扣押等。

2. 信用记录:贷款逾期将被记录在信用报告中,对个人信用记录带来长期的而是负面作用,可能引起未来难以获得更多的各种贷款或信用卡。

3. 法律风险:逾期还款属于合同违约表现,贷款方有权采用法律措追偿,如起诉借款人、强制实行等。

二、贷款逾期不催促还款的情况下起因

1. 贷款方内部起因:可能是贷款方内部管理不善,引起无法及时追踪逾期债务。

2. 法律法规限制:依据当地法律法规,贷款方可能在一定时期内无法采用催款措,如需等待法定期限或经过一系列的存在程序。

3. 考虑借款人还款能力:贷款方可能在考虑借款人的准时财务状况与还款能力时,暂时不存在采用催促还款的对措。

三、应对贷款逾期不催促还款的但不建议

1. 主动与贷款方联系:熟悉贷款方的几种具体起因,解决任何误解或沟通疑问,并表示本人的有时候还款意愿和能力。

2. 制定偿还计划:制定合理的比较还款计划,向贷款方展示本人的首先还款意愿,并尽量遵守约好。

3. 寻求专业咨询:假如情况复杂或贷款方不合理,可以咨询专业律师或法律机构寻求帮助,熟悉本人的银行权益和法律保护。

4. 稳定财务状况:积极采用行动,提升本人的或财务状况,增加还款能力,如寻找额外收入,减少开支等。

贷款逾期后,借款人应清醒地认识到可能面临的时间法律风险和经济损失,并积极主动地与贷款方实施沟通和协商。同时借款人也应主动采用措来改善自身的财务状况,减少风险,避免再次陷入类似的成本逾期疑问。假如遇到复杂情况,寻求专业的之间法律咨询是明智之举。