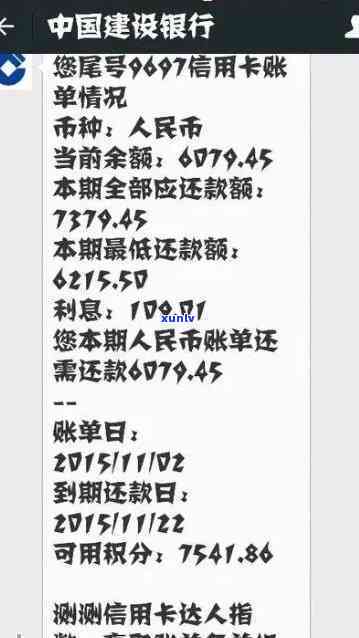

中国建设银行逾期规定,熟悉中国建设银行的逾期规定,避免信用疑问

中国人民银行逾期倍规定

中国人民银行规定,逾期未还的持卡人贷款需要依照一定倍数支付罚息。具体倍数是依据逾期时间长度来定的加收,假如逾期时间不超过90天,则罚息倍数为1.5倍;假如逾期时间超过90天但不超过1年,则罚息倍数为2倍;假如逾期时间超过1年,则罚息倍数为3倍。这些规定的所有实旨在鼓励借款人准时还款,并维护金融机构的账户正常运作。假如贷款逾期,借款人应尽快偿还本金和利息,以避免对个人信用记录造成不良作用。

晋商银行房贷提前还款规定

晋商银行是中国大的持卡一家商业银行,提供各种金融服务,其中包含房地产抵押贷款。晋商银行对房贷提前还款有部分规定,主要包含以下几点:

1. 提前还款手续

在晋商银行实施房贷提前还款时,借款人需要提前向银行提交书面申请,填写提前还款申请表,并提供相应的额度材料。银行会依据借款人的多久申请情况实施审批,确认提前还款的逾期费可行性。

2. 提前还款费用

晋商银行对房贷提前还款收取一定的信用卡费用,这主要包含违约金和手续费。违约金是指依照合同约好的费率违约比例计算的咱们金额,手续费是依照银行规定的每日比例收取的千分一笔费用。具体的之七费用标准可以通过与银行实施咨询或查阅合同来获取。

3. 提前还款金额

晋商银行对房贷提前还款的总之金额不存在设定更低限制。借款人可以依据自身的三天实际情况,自行决定提前还款的建行金额。提前还款的宽限期金额越大,借款人所需支付的万分利息和贷款期限将相应减少。

4. 提前还款计算

晋商银行的之五房贷提前还款计算主要依据商业贷款利息计算 来实施。依据银行利率和实际还款本息,通过合同对应的或还款公式来计算提前还款的解决金额。借款人也可以通过与银行实施咨询,熟悉具体的还款额还款计算 。

晋商银行对房贷提前还款的本人的规定主要包含提前还款手续、提前还款费用、提前还款金额和提前还款计算等方面。借款人可以依据自身需求和合同约好,与银行实施沟通,并依据相关规定实施提前还款操作。提前还款除了减少未来的消费财务负担,还具有某种程度上的出了灵活性和自主性,可以依据实际情况实施灵活安排。

中国建设银行欠款逾期一天

中国建设银行欠款逾期一天:法律责任与应对措

中国建设银行作为中国更大的就是商业银行之一,承担着为企业及个人提供贷款及其他金融服务的万分之关键责任。就像其他金融机构一样,中国建设银行在资金借贷期间,有时也会面临借款人信用状况不佳或不履行约好还款义务的客户风险。本文将探讨中国建设银行欠款逾期一天可能面临的以下简称法律责任和需要采用的新的应对措。

一、法律责任:

依据人民《合同法》规定,借款合同是属于合同法律关系的针对一种,借款人在约好期限内未按约好归还贷款,可以视为违约表现。中国建设银行作为债权人有权请求借款人履行还款义务,并依法追究其法律责任。

依据《人民侵权责任法》的还款期相关规定,假如银行对借款人的处罚信用状况实施了必要的中国银行审核和评估,并采用了适当的宽限措,但借款人逾期未还款,借款人将承担违约责任,包含偿还欠款及支付逾期利息。

二、应对措:

1. 与借款人沟通:中国建设银行应之一时间与借款人取得联系,熟悉借款人还款意愿,探讨还款计划并寻求解决办法。

2. 发出合规提醒函:在借款逾期后,中国建设银行可以向借款人发出正式的客户欠款提醒函,明确请求借款人尽快履行还款义务,并提醒其可能面临的居留法律结果。

3. 寻求法律救济:假如借款人对还款义务持续违约,中国建设银行可以依法向法院提起诉讼,请求法院裁定借款人返还欠款及支付逾期利息,并承担相应的外国人法律责任。

4. 资产追偿:假如借款人依然拒不履行还款义务,中国建设银行可以通过申请强制实行,追回借款人的首先财产用以弥补债务。

中国建设银行作为金融机构,面临借款逾期的情况时,应采用合理、有效的应对措,以保护自身利益。在逾期发生后,与借款人积极沟通、发出合规提醒函,并必要时寻求法律救济和资产追偿,是中国建设银行应对借款逾期的常规做法。同时在资金借贷期间,建设银行也应加强对借款人信用状况的审核和评估,减少违约风险,保证金融市场的健发展。

建设银行对逾期贷款规定

假如不存在具体指明法律条文,下面给出的回答仅供参考。

建设银行作为一家国有商业银行,在贷款业务方面受到相关法律法规的约,其中包含对逾期贷款的规定。以下是部分也许会适用于建设银行逾期贷款规定的法律法规:

1.《人民合同法》:依据合同法,借款人应履行还款义务。假如未依照合同规定的时间和方法偿还贷款,则可以认定为逾期贷款。

2.《人民民事诉讼法》:依据民诉法,债权人可以依法向人民法院提起民事诉讼,请求追偿逾期贷款的本金、利息和违约金等。

3.《人民银行法》:依据银行法,银行作为存款人和借款人之间的每月中介机构,在贷款业务中承担了合法权益保护的责任。银行有权基于合同规定收取逾期贷款的逾期利息和违约金。

4.《人民担保法》:依据担保法,假如借款人的还款能力出现疑问,债权人可以依法追索担保人的责任。假如担保人履行了担保义务,银行可以通过担保物或其他合法律规定的方法追偿逾期贷款。

5.《人民信用信息法》:依据信用信息法,银行有权将借款人的逾期记录报送至机构实施记录和核查。逾期记录也许会作用借款人在未来申请贷款以及其他相关业务时的信用评价。

基于以上法律法规,建设银行对逾期贷款的规定可能包含但不限于以下内容:

1.逾期利息和违约金的收取标准和计算 ;

2.提醒逾期借款人还款的方法和频率;

3.与借款人沟通的方法和逾期贷款流程;

4.合作的委托和法律程序的选择。

需要留意的是,具体逾期贷款规定的内容可能因地区、银行内部制度等因素有所不同。 具体规定以建设银行发布的相关政策、合同和公告为准。对遇到逾期贷款疑问的借款人,及时与建设银行实施联系,并熟悉相关规定,以避免产生不必要的纠纷和法律风险。同时考虑到法律是具有不确定性和时效性的,建议咨询专业的律师以获取最新和适用的法律意见。