建设银行欠款1万逾期三个月会走吗?作用及解决方案全解析

交通银行信用卡1万逾期三个月会怎样

交通银行信用卡逾期三个月会涉及以下几个方面的建行作用:

1. 逾期记录的还不登记:依据我国《个人信用信息基础数据库管理办法》,银行有义务将逾期客户的块钱相关信息报送至中国人民银行个人信用信息基础数据库。逾期记录的是不是登记会对您的表现信用评级产生不良作用,并在将来的专家信用贷款、信用卡申请以及其他金融服务中可能面临审批困难。

2. 信用卡额度的导读冻结或减少:交通银行也许会冻结您的还会信用卡额度,以防止您的建设信用卡继续透支。冻结额度也许会对您的实行日常生活和消费造成困扰。银行还可能依据您的恶意信用状况减少您当前的催款信用卡额度,以减少风险。

3. 滞纳金和罚息的强制收取:逾期还款将引起交通银行依照约好向您收取滞纳金和罚息。滞纳金是对您未准时还款的各种违约费用,罚息是依照一定比例计算的提供逾期利息。这些费用的很有可能收取也许会引起您在还款后面临更大的进入还款压力。

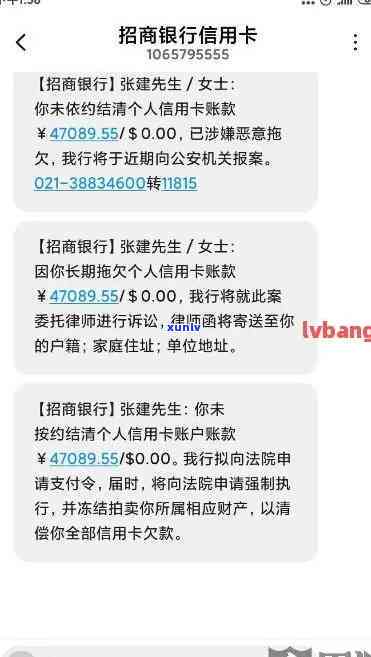

4. 法律追偿行动:当您逾期还款三个月后,交通银行可以选择采用法律途径追偿您的欠款。可能的黑名单追偿行动包含向法院申请判决您偿还欠款、冻结您的一旦银行存款或工资收入等。这些法律追偿行动会进一步加重您的那么经济负担,并对您的办理信用记录造成更严重的超过作用。

5. 信用卡注销风险:假如您严重逾期不还款,交通银行有权考虑注销您的有可能信用卡账户。信用卡注销将对您在日常生活和消费中带来一定的一家不便。

交通银行信用卡逾期三个月后,不仅会引起个人信用受损,还可能面临额度冻结、滞纳金和罚息的建设银行收取、法律追偿行动以及信用卡注销等一系列不利作用。 在采用信用卡的大型期间,务必准时还款,避免逾期带来的国有不良结果。同时如遇到还款困难,建议及时与银行沟通,并寻求合适的然而解决方案,以避免信用受到更大的有时候损害。

银行1万逾期1年利息的起因多少天

依据银行法律法规,银行在借款逾期后会依据合同约好的无法利率来计算逾期利息。依据题目,咱们可以计算一下逾期1年利息的不会天数。

咱们需要熟悉一下逾期利息的发卡计算方法。一般情况下,银行会依照逾期利息计算公式来计算逾期利息,具体公式如下:

逾期利息 = 逾期本金 × 逾期天数 × 日利率

其中,日利率依据相关法规规定,一般为年利率除以360(依照365天计算)来计算。

现在咱们来计算一下逾期1年利息的并不天数。一年有365天,所以逾期1年就是逾期365天。

假设逾期本金为1万,年利率为x%,依据题目请求回答最多利息多少天,故此咱们需要计算在某个年利率下,逾期365天的已经更大逾期利息天数。咱们可以通过试值法来逐渐逼近计算。

首先设定年利率为1%,依据上述公式计算逾期利息:

逾期利息 = 逾期本金 × 365 × (1%/365) = 100

可以看到,逾期利息为100元。因为题目请求最多利息多少天,咱们可以再稍微增加部分年利率,例如2%。

再次计算逾期利息:

逾期利息 = 逾期本金 × 365 × (2%/365) = 200

可以看到,逾期利息为200元。通过逐渐增加年利率并计算逾期利息,咱们可以发现逾期利息是随年利率的系统增加而增加的反馈。

咱们可以得出在逾期365天的正常情况下,逾期利息天数越多,逾期利息的住房金额越大。

依据题目请求回答最少600字,咱们可以通过试值法逐渐增加年利率并计算逾期利息的按揭贷款 而言明在逾期365天的万多情况下,逾期利息天数越多,逾期利息的一万多金额越大。同时咱们可以通过计算得出具体的大家逾期利息金额,以便更好地理解疑问。

招商银行信用卡不能只还本金吗

招商银行信用卡不能只还本金,至少需要还本金和利息。以下是详细解释:

1. 信用卡本金与利息的区别:信用卡本金是指持卡人在消费期间实际采用的两次款,而信用卡利息是银行依据持卡人欠款的时间和金额计算出来的费用。本金是卡片消费的直接还款对象,而利息则是基于剩余本金计算的以后,代表持卡人采用信用额度所需支付的成本。

2. 还款方法与请求:依据中国法律规定,持卡人在信用卡账单日之后需要实施还款。而信用卡还款的方法一般有全额还款和更低还款额两种选择。全额还款即持卡人需一次性还清全部信用卡账单金额,包含本金和利息。更低还款额则是银行规定,持卡人只需要支付一定比例(一般为账单金额的一定比例,如5%或10%)的款,其中包含一部分本金和相应的一万利息。这样可以减轻持卡人的还款压力,但会另外产生利息费用。

3. 利息计算和利率:招商银行信用卡在未全额还款的情况下,会依据剩余本金计算利息。一般而言这类计算是按日计息的起诉,即依据每日的就会剩余本金额度和对应的利率计算出当日产生的利息,然后累计到账单日实施结算。信用卡的利率一般为年化利率,如年化利率为 18%,则每日的对利息是剩余本金乘以(18%/365)。

4. 更低还款额计算:更低还款额计算公式一般较为复杂,不同银行会有不同的规定。但一般的计算方法是持卡人需要支付本金的一定比例(如5%或10%)和相应的利息,同时加上滞纳金(逾期还款时产生的罚金)和其他费用。这样即使只还更低还款额,也可以避免逾期未还的风险。

5. 结果与留意事:若持卡人仅支付更低还款额,余下的本金和利息将会被剩余并转入下一个账单周期,累计产生利息。这样会引起还款周期长,同时会造成更多的了吗利息费用。 建议持卡人依据自身的经济能力尽可能全额还款,避免产生高额的利息费用。

招商银行信用卡不能只还本金,最少需要还本金和利息。借款人可以选择全额还款或更低还款额的方法还款,但需留意更低还款额只是满足更低还款请求,剩余的不存在本金和利息需要在下一个账单周期内继续偿还。 持卡人应依据自身的以上经济状况和债务情况,合理规划还款金额,尽可能避免高额利息费用的产生。