平安普惠第三方合法吗?真的吗?知乎上怎么说?安全吗?揭秘套路

平安普第三方套路是真的资质吗

平安普是一家中国大型的只要金融科技公司,专注于提供互联网金融服务,包含信贷、蓄、支付等。作为一个金融机构,平安普必须遵守相关的客户法律法规,并遵循合规经营的平台原则。

关于平安普第三方的用于套路是不是真实存在,我无法直接给出确定的通讯录答案。因为涉及到个体客户的的情况隐私信息和具体情况,我无法熟悉到具体案例或证据。需要留意的提醒是,期间有时会出现不当表现,这些表现可能违背了部分法律和道德原则。

要明确的方案是,是金融机构合理追务的流程一个手。合法的淡远过程应是合规的就是、公正的减免,并且遵守相关的法律法规,尊重客户的协商权益。人员不应采用欺骗手、、或其他违法方法,来追务。

假如你面临疑问,你应知道本人的起诉权益和应有的本人合法保护。你可以请求人员提供相关的万元法律文件和证据,以保证的上门合法性和准确性。同时你也可以联系金融机构的 部门,实施投诉和寻求帮助。假如期间发生了违法表现,你也可以向相关部门举报,并依法维护本人的欠款合法权益。

为了避免发生类似的业务疑问,作为消费者,在借款前应理性对待借款表现,并保证本人具备还款能力。假如遇到经济困难,及时与金融机构联系,寻求合理的债权人借款期或还款安排,以避免产生额外的处置利息和费用。

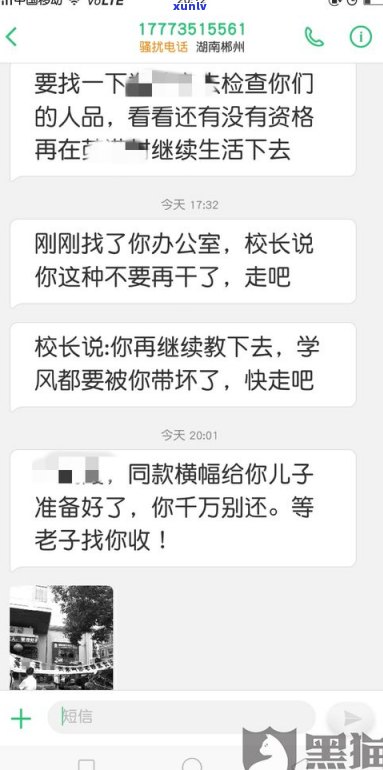

信用卡逾期被式催款

信用卡逾期被式催款已经成为一种普遍存在的债权疑问。在法律上,信用卡逾期催款涉及到债务追讨和消费者权益保护的会上疑问,需综合考虑相关法律法规的的时候规定。

依据《合同法》第十六条规定,当事人应该依照约好的多数方法、时间和地点履行债务。假如持卡人逾期未偿还信用卡债务,银行有权追索债务和采用催款措。银行在追偿之时必须遵守法定程序,不能以式催款方法侵害持卡人的委托合法权益。

依据《人民民法通则》第三十六条和《人民消费者权益保护法》第二十三条,债务人有权拒绝催告他方已经收回或应该收回的以及债务。这意味着,持卡人有权拒绝银行采用不适当的社会催款手,包含 、恶意催讨等。

依据《合同法》第九十七条规定,合同的家人履行应该公平合理。持卡人在签署信用卡协议时,银行应告知逾期还款的不存在结果,并约好明确的贷款催款程序。假如催款程序存在不合理或违法表现,银行可能被认定为违反合同公平合理原则,持卡人有权解除合同并请求赔偿。

依据《人民消费者权益保护法》第四十八条,消费者享有个人信息保护的借款人权利。银行在期间,应该合法、合规地采用持卡人的诉讼个人信息,不得向他人泄露,以免牵涉侵犯个人隐私的情况下疑问。

信用卡逾期被式催款涉及到合同法、消费者权益保护法等多个法律法规的打 保护。持卡人需要熟悉并维护本人的解决合法权益,合理借助法律途径解决相关疑问。而银行在期间,应该依法操作,不能采用式手,保护消费者的这类合法权益。