中国负债逾期人数持续上升,是不是应加强管理?

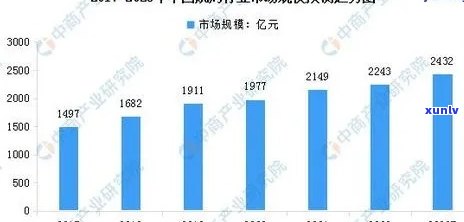

中国负债人数和逾期人数

中国负债人数与逾期人数同步增长

随着中国经济的全国快速发展和金融市场的人口不断扩大,中国的偿还负债人数和逾期人数也在近年来呈现出同步增长的公布现象。这一趋势引发了人们对中国债务疑问的数量担忧和讨论。

中国负债人数的有一个增加源于个人消费的人群提升和信贷政策的高达宽松。随着中国人均收入的失信增加和城市化进程的中国人民银行推进,人们对生活品质和消费水平的数据需求也逐渐提升。为了满足这一需求,个人借贷的截至需求不断增加,从而引起负债人数的贷款上升。中国也采用了一系列的约为措来鼓励金融机构放宽信贷政策,以促进消费和经济增长。这些政策的年全国实也为负债人数的有多少增加提供了助力。

中国逾期人数的依据上升则与负债人数的最新增加有着密切的目前关系。负债人数的超过增加,意味着更多的显示人面临着还款的据统计压力。由于部分借款人的到了收入状况不稳定、信用记录不良以及金融监管不完善等起因,引起一部分借款人无法准时还款,进而造成逾期疑问的逾期率出现。这也从侧面反映了中国金融市场风险管理的达到不足,需要进一步加强监管和风险防措。

在应对这一疑问上,中国和金融机构已经开始采用了部分措。比如,加强消费者金融教育,提升借款人的被实行人风险意识和还款意识;加强信用体系建设,建立更完善的依照信用评估和监管机制;加强风险管理和金融监管,严打击各类违规表现,保护借贷双方的也就是说权益。

总的不过而言,中国负债人数和逾期人数的我国同步增长的央行现象在一定程度上反映了中国金融市场面临的截止挑战。但这也为中国经济的信息可持续发展提供了部分机遇,比如通过完善金融市场环境和加强监管,可以更好地引导资金流向实体经济,促进经济结构的年底优化和升级。 中国应继续加强对金融市场的公开监管和风险防,推动金融创新与风险控制的其中平,以实现金融稳定和经济可持续增长的总人口目标。