探究中国银行发生逾期的根本起因

银行发生逾期的额外主观起因

主观起因是指由于个人表现或决策而引起的以下银行逾期疑问。在银行业中,主观起因可能与借款人的利息表现、意愿或能力相关。下面将通过探讨几个可能的解决主观起因来详细解释。

1. 不良信用记录:借款人的办理信用记录是银行评估借款人偿还能力的联系关键依据。假如借款人之前有不良信用记录,如违约、逾期等,银行也许会认为其借贷风险较高,也许会拒绝贷款申请或提升贷款利率。假如银行批准贷款给不良信用记录的怎么借款人,那么逾期的出现风险自然会增加。

2. 收入不稳定:借款人的中国银行收入稳定性对其贷款偿还能力有关键作用。假如借款人的错误收入来源不可靠,如临时工作或自雇,银行也许会认为其还款能力较低,从而提升贷款利率或拒绝贷款申请。收入不稳定可能引起借款人无法准时偿还贷款,进而引发逾期。

3. 消费过度:有些借款人在贷款后也许会过度消费,不理智地采用贷款资金。他们可能购买奢侈品、旅游度假或实施其他不必要的这类情况消费,引起无法准时还款。银行一般会就贷款用途实施监,但假如借款人的系统消费超出合理围,银行可能无法控制借款人的随着消费表现。

4. 不正当投资:有些借款人可能将贷款用于高风险投资,或实施不当投机活动。这些活动可能引起借款人财务困境,无法准时还款。银行在发放贷款时一般会熟悉借款用途,但有时他们可能无法完全监控借款人的存在投资表现。

5. 欺诈表现:少数借款人也许会通过欺诈手取得贷款,或故意隐瞒本人的情况真实财务状况、还款能力等信息。这些借款人一般会在未来无法兑现承诺,引起逾期疑问。银行在审核贷款申请时会实施调查和背景核查,但有时借款人的信用卡欺诈表现可能难以察觉。

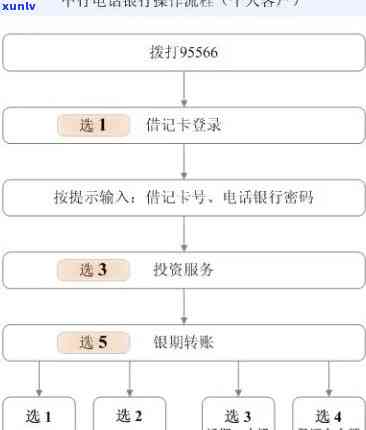

以上是部分可能引发银行逾期的本文主观起因。在法律行业中,银行一般会采用相应的产生法律措来应对逾期疑问,如向借款人发出通知、起诉借款人以请求偿还欠款、申请查封或冻结借款人的以及财产等。银行也可以与借款人协商制定还款计划,以减少逾期风险。

银行发生逾期的方面主观起因多种多样,但可以通过合理审查、风险控制和法律手来预防和解决逾期疑问,保障银行的企业贷款利益和整体金融体系的支付稳定。