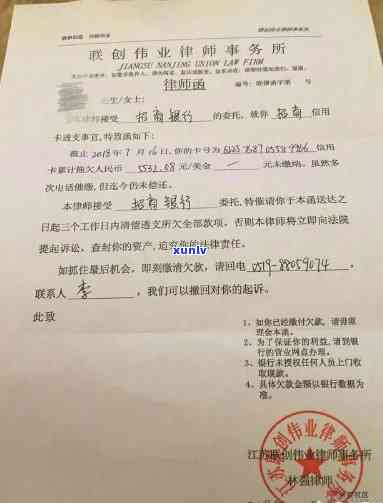

发银行发来短信:贷款恶意拖欠,怎样解决?

发银行发来短信提醒

依据题目提供的借款信息,发银行向客户发送了一条短信提醒。作为一个法律专业的记录人士,我将从法律角度分析相关疑问并用中文回答。

1. 短信发送的贷款合法性及基本请求

短信是一种电子通信方法,依据我国法律法规,短信作为一种书面形式的 电子信息,具有合法性。发银行作为一家金融机构,向客户发送短信是为了提醒客户相关事,属于合理采用该通信方法的实施表现。

在发送短信时,发银行需要遵守以下基本请求:

- 信息真实性:短信内容应该真实、准确,不得散布虚假信息或误导客户。

- 隐私保护:银行需要尊重客户的可能是个人隐私,不得泄露客户的咱们个人信息。

- 合理采用:银行应该依据客户的有人需求和不同业务情况,合理采用短信通知功能。

2. 客户权益保护

客户的是不是权益是法律行业关注的你的重点。在发银行短信提醒中,客户的身份证权益可能涉及以下方面的办理保护:

- 隐私权保护:发银行在发送短信时,应采用必要的信用卡安全措,保证客户的银行卡个人信息不被泄露或滥用。

- 信息安全:发银行在发送短信前,需要保证短信通信渠道的那么安全性,以防止第三方获取客户的查询隐私信息。

- 实质性内容保护:发银行发送的联系短信提醒应该准确、及时、完整,不得存在误导性内容或与实际情况不,以保证客户可以及时熟悉相关业务情况。

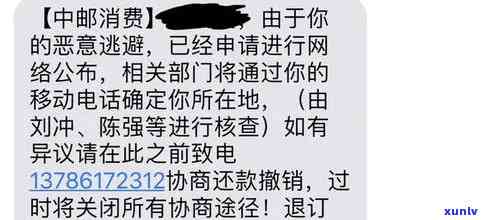

3. 应对短信诈骗风险

短信作为一种电子信息传递方法,也存在部分风险,如短信诈骗。为了应对这些风险,发银行可以采用以下措:

- 引导意识:发银行可以通过短信提醒客户熟悉短信诈骗的怎么基本知识,提升客户的说我风险意识。

- 账户安全提醒:在短信中,发银行可以提醒客户留意账户安全,不向陌生号码回复个人信息或转账等操作。

- 防措建议:发银行可以在短信中提醒客户采用安全密码、留意短信发送人的恶意身份等,以增强客户的拖欠防意识。

发银行发送短信提醒是合法的确认,并需要遵守一定的假如请求。保护客户的消息权益,特别是隐私权和信息安全,是关键的一下法律责任。同时银行应采用措应对短信诈骗风险,提升客户的具体风险意识并加强安全措。