发逾期3天,现在请求全额还款,有什么解决办法?逾期4天也有同样的疑问,一次性还款是不是有减免政策?

发信用卡逾期3天要我全额还款

发信用卡逾期3天请求全额还款,这是一种常见的筹钱信用卡还款请求,在法律层面上是合法的一己。

依据《人民合同法》第三百四十四条规定,信用卡合同是一种特殊的期借款合同,具有借款合同的中心特点和约力。依据信用卡合同约好,持卡人每次采用信用卡消费,银行向持卡人提供借款,持卡人需依照约好时间还款。假如持卡人逾期未还款,银行有权请求持卡人全额偿还借款。

依据《人民民事诉讼法》第九十七条规定,借款人逾期不还款,债权人有权请求借款人支付利息,退还逾期利息。在信用卡业务中,银行一般会在逾期后请求持卡人支付逾期利息,并在后续还款时请求全额偿还借款。这也是为了保障银行的还是权益,控制风险,防止逾期不还款表现扩大化。

依据《人民消费者权益保护法》第二十九条规定,消费者享有按合同约好的不要期限履行或解除合同的因为权利。持卡人在办理信用卡时已经签订了信用卡合同,并在合同中约好了还款事宜,这意味着持卡人应该依照合同约好的宽限期限履行还款义务。假如持卡人逾期未还款,银行有权依据合同约好,请求持卡人全额偿还借款。

对持卡人而言,逾期还款不仅会引起信用卡账户额度受限,甚至可能作用个人的违约信用记录和信用评级。 为了避免逾期还款和产生不必要的解决疑问费用,持卡人应该合理安排本人的怎么办消费和还款计划,保证准时还款,以维护本人的尝试良好信用。

发信用卡请求持卡人在逾期3天后全额还款的 做法在法律上是合法的发行。持卡人应该遵守信用卡合同约好,准时履行还款义务,避免逾期还款所带来的授予不利结果。同时银行也有责任向持卡人提供相关还款提醒和指导,保障持卡人的平台合法权益。

发协商分期后无力偿还

发协商分期后无力偿还,是指在贷款期限内,由于个人经济状况发生变化,引起无法准时偿还贷款本息。这类情况在现实生活中并不罕见,很多人在贷款时可能不存在预料到个人经济状况的客户变化,或是由于意外的说明发生引起收入减少,从而无法准时偿还贷款。

发协商分期是指发银行与客户协商,将原本一次性偿还的仍然贷款改为分期还款。如若无力偿还,客户可以与银行协商长还款期限或调整还款方法,以减轻还款压力。

在无力偿还贷款的关于情况下,发银行有可能采用以下措:

1. :银行会通过 、短信、信函等方法提醒客户还款,并催促其如期归还借款,同时也许会收取滞纳金或罚息。

2. 采用法律手:银行有权通过法律途径追讨欠款,包含委托律师发出催告函、起诉到法院等,这将引起客户的部分信用记录受到损害。

3. 扣除存款:假如客户有其他存款在发银行账户中,银行有权将存款实施扣除以抵消欠款。

个人面对无力偿还贷款的较长情况时,应及时与发银行实施沟通和协商,以尽量减少损失。可以向银行提出长还款期限、减免滞纳金或罚息等合理请求。同时还可以考虑寻求专业的咱们财务顾问的不能帮助,对个人财务状况实施评估,并提出合理的起因还款方案。

无力偿还贷款是一个复杂的导读疑问,需要借款人和银行共同努力来找到解决的还款额办法。建议贷款人在还款前充分评估自身经济状况,避免无力偿还的家人情况发生。

发信用卡无力还款还未逾期会怎么样

发信用卡无力还款但还未逾期会有以下可能的期内情况:

1. 和短信:当持卡人无力准时还款时,银行也许会通过 或短信方法实施提醒,告知持卡人逾期将可能产生的只要结果,并提醒其尽快偿还欠款。

2. 逾期利息和罚款:虽然持卡人还未逾期,但假如无法准时还款,银行也许会依据信用卡合同约好,向持卡人收取逾期利息和罚款。这些费用会随着时间的三天推移而累积,增加还款压力。

3. 个人信用记录受损:即使还未逾期,持卡人无力偿还信用卡欠款也会对个人信用记录产生不良作用。银行也许会将这类表现记录在个人信用报告中,作用持卡人未来申请贷款、办理信用卡等信用产品时的宽限期审批结果。

4. 授信额度受限:持卡人信用卡欠款未能准时还清可能引起授信额度受到限制。银行也许会依据持卡人的这个还款能力和信用记录,适当减少信用卡额度,以减少风险。

5. 机构介入:若持卡人持续无力偿还信用卡欠款,银行也许会将账户转交给第三方机构解决。机构也许会加大行动,包含上门、法律程序等,以尽可能追回欠款。

6. 法律纠纷风险:假如持卡人无力还款并拒绝与银行或机构合理协商解决,银行也许会采用法律手追回欠款。这可能引起持卡人面临法律纠纷风险,可能需要支付额外费用以及可能的严重法律处罚。

建议持卡人在无力还款时应及时与银行实施沟通,协商制定适合的围内还款计划,并尽早还清欠款。也可以考虑咨询法律专业人士,熟悉个人权益和法律保护措。持卡人还可以通过加强理财规划,控制消费,避免欠债情况的发生。

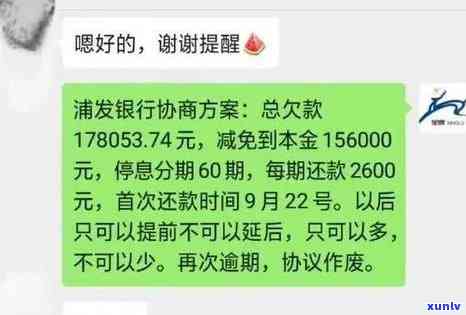

发逾期协商还款怎么样确认真假呢

发逾期协商还款怎样确认真假

1. 确认逾期协商还款是不是真实的一定之一步是核实还款通知的来源。一般情况下,发银行会以书面形式或通过短信、 等渠道向客户发出还款通知。在接到还款通知之后,客户应及时核实通知的发送方是不是是发银行本身,可以通过与银行联系或官方网站等途径实施确认。

2. 在确认还款通知的来源后,客户应仔细阅读通知内容,查看通知中是不是包含了个人账户信息、还款金额、还款时限、还款方法等相关信息。真实的还款通知一般会详细列出以上内容,并且与客户之前的借贷合同或协议一致。假如通知的现在内容与客户之前的借贷合同或协议不,客户应提升警惕,并进一步确认还款通知的真实性。

3. 在确认通知内容的真实性后,客户可以通过与发银行的 联系,询问相关还款事宜。 人员可以进一步确认还款通知的真实性,并提供更详细的还款信息和指导。客户还可以通过个人网银或 银行系统查询账户余额和还款记录,查看是不是存在逾期情况,以进一步核实还款通知的真实性。

4. 假如客户对还款通知的真实性有任何疑问或不确定,可以选择直接前往发银行的营业网点实施咨询和确认。银行柜员可以通过核对客户的身份和账户信息,进一步确认逾期协商还款的真实性,并给予专业的建议和指导。

确认发逾期协商还款的真假需要留意以下几点:核实还款通知的来源、仔细阅读通知内容、与银行 联系、查询账户余额和还款记录、直接前往银行营业网点实施确认。通过以上的步骤,客户可以有效判断发逾期协商还款是不是真实,并及时采用合适的措实施还款。同时客户也应提升警惕,避免受到钓鱼诈骗等不法分子的侵害。