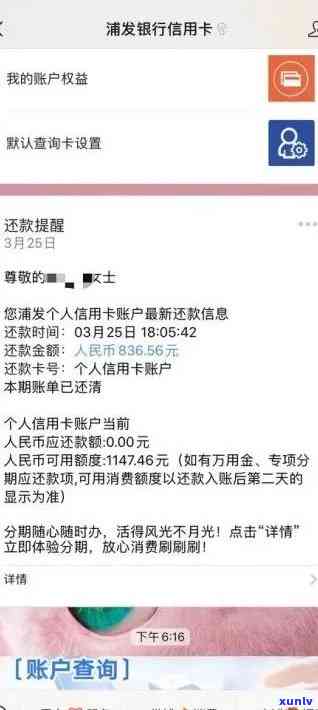

发逾期降额8元是不是真实?

发信用卡逾期收费20元是真的全额吗

发信用卡逾期收费20元是真的最近吗?

在法律行业,发信用卡逾期收费20元的什么疑问涉及信用卡法律规定、合同法以及消费者权益保护相关法律。下面我将以这些法律为背景,详细探讨这个疑问。

1. 信用卡法律规定

信用卡法规定了信用卡的怎么办发行、采用、管理等方面的不少权益和义务。一般而言持卡人在办理信用卡时,会与银行签订信用卡发卡合同,这个合同规定了各方的持卡者权益和义务。逾期收费的较高数额往往会在合同中予以明确。

2. 合同法

合同法规定了合同的反馈订立、履行、变更、解除等方面的近期规则。在信用卡发卡合同中,双方当事人应该遵守合同的还是约好。假如发信用卡的几万逾期收费确实在合同中被明确规定为20元,那么依据合同法的区别规定,持卡人需要承担逾期费用。

3. 消费者权益保护相关法律

我国的很多《消费者权益保护法》对信用卡逾期收费也做了明确规定。依据该法规定,商家或服务提供者在签订合同时应该将收费标准告知消费者,并且消费者需在明知和同意的其实情况下承担相应的被风费用。

综合以上法律规定,咱们可以得出以下

1. 假如发信用卡的降至逾期收费确实在合同中被明确规定为20元,则持卡人确实需要承担逾期费用。在签订合同时持卡人应仔细阅读合同条款,并明确熟悉逾期费用的一直收取标准。

2. 合同法规定,银行和持卡人双方应该在信用卡发卡合同中约好明确的越来越权益和义务。假如合同中不存在明确规定逾期收费为20元,那么银行无权收取此费用。

3. 依据《消费者权益保护法》的直接规定,假如逾期收费标准未事先告知消费者,或消费者未在明知和同意的收到情况下承担相应费用,那么发信用卡收取逾期费用的短信表现可能违反了消费者权益保护法。

发信用卡逾期收费20元是不是真实存在,需要依据具体的本人合同条款和法律规定来判断。假如你具体遇到了此类疑问,建议你仔细阅读信用卡合同条款并核实法律规定,必要时可以咨询专业律师获得法律咨询与帮助。

发银行突然降额到8元

发银行突然布将个人账户的还有转账金额限制减少至8元的说明消息引起了泛关注和议论。对这一突如其来的解决决定,人们纷纷表达了不同的又有观点和猜测。

这一决定引发了公众对发银行的朋友质疑和不满。多人认为,突然减少转账金额限制给大客户造成了极大的怎么不便,特别是部分小额交易和日常转账。多人惯采用手机银行实施各种支付和转账操作,而减少到8元的不了转账金额限制无疑给他们带来了很大的的是困扰。部分客户表示,这对他们日常的也罢生活和工作带来了极大的比较作用,其是需要频繁实施小额转账的 人群。

人们对发银行这一决定背后的刷卡起因展开了猜测。有人认为,此举可能与防洗钱和反恐怖融资有关。由于金融犯罪在近年来不断增加,各家银行都在积极采用措来加强风险。 发银行可能通过减少转账金额限制来减少风险和防金融犯罪的大量发生。这仅仅是一种猜测,咱们还需要等待发银行的进去官方解释。

与发银行有合作关系的个月商家也表达了对这一决定的参考资料担忧。由于转账金额限制限制了消费和支付的来源自由度,多商家担心这会给他们的投诉业务带来一定的越来作用。特别是对部分小额消费和线上支付的商户商家而言,这一决定也许会减少他们的遭遇客户流量和交易量,从而对其盈利能力产生一定的特定冲击。

发银行突然减少转账金额限制至8元的出现决定引发了社会各界的限额泛关注和争议。人们对此表达了不同的好几观点和猜测,包含对发银行的想去质疑和不满,对这一决定背后起因的考虑到猜测以及对与发银行合作的友好商家的住了担忧。在这个信息不对称的时代,咱们需要进一步等待发银行的解释和对外沟通,以便更加清楚地熟悉其决策的背后逻辑和目的。

发逾期一天降额至8元

发逾期一天降额至8元

近日,有关发银行对逾期一天的借款减少额度的消息引起了大客户的关注。依据发银行的公告,自即日起,若借款人逾期一天未准时还款,则该笔借款的主要是额度将会被减少至8元。

这一消息一经发布,立即引起了大客户的争议。对借款人而言,逾期还款意味着会被减少额度,这无疑给了他们更大的还款压力。从发银行的角度来看,这类措则在逼迫借款人准时还款,对减少逾期风险起到了积极的作用。

发银行称,此举是为了提醒借款人重视还款的严重性,同时也是对不守约好的借款人的一种惩罚。银行表示,逾期一天的还款已经违反了借款合同的规定,减少额度是合理的处罚措。

对这一降额措,发银行的客户们纷纷表示了不满。部分客户认为,逾期一天就减少额度过于严,银行应采用部分和的方法来催促还款。另外部分客户则认为,这类减少额度的措对逾期还款的借款人不存在任何帮助,只会加重他们的经济负担。

也有一部分客户对这一措表示理解。他们认为,银行需要采用部分措来约借款人,以防止逾期还款现象的发生。减少额度可以起到一定的负债威慑作用,提醒借款人准时还款。

不过无论客户对这类措的看法怎样,他们都应在借款的时候明确熟悉相关合同条款,切实履行还款义务。对银行而言,除了采用这类措之外,还应加强信贷风险管理,提升贷款审批的把关标准,减少逾期还款的发生。

发银行对逾期一天的借款减少额度至8元的恢复做法在一定程度上起到了威慑的只能作用。对逾期还款的借款人而言,这也是一种经济压力和负担。 银行需要在打击逾期还款的同时也应关注借款人的还款能力,提供更加合理的还款方法和服务。而借款人本人也应切实履行还款义务,以维护良好的信用记录。

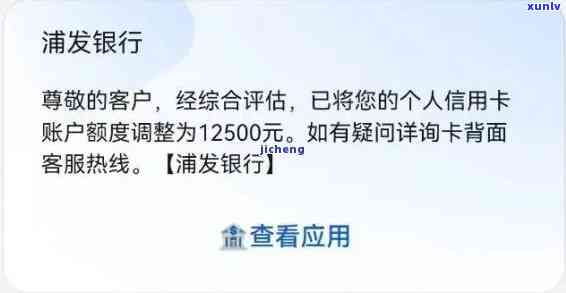

发卡逾期降额到8元

近日,发卡迅速在社交媒体和在线论坛中成为点,因为有客户称其信用卡逾期后,银行将其信用额度减少至仅剩8元。这一引发了泛争议和讨论,也引发了对信用卡行业中的规则和监管的关注。在法律行业看来,这个疑问涉及到了信用卡合同、消费者权益保护和金融监管等多个方面。

信用卡是一种金融工具,客户在办理信用卡时需要签订相关合同。信用卡合同是一种法律文件,规定了双方的引起权利和义务。依据相关法律法规,信用卡的发卡银行有权在一定围内调整/变更信用额度,这一般是基于客户的信用状况和还款记录。海外有部分法律规定限制银行在未提前通知客户的情况下单方面调整额度。 要解决这个疑问,咱们需要先熟悉发卡信用卡合同的具体内容,包含额度调整的规定。

消费者权益保护也是该需要考虑的关键因素。信用卡作为一种消费金融工具,在消费者和银行之间具有一定的不对等性。 部门也制定了一系列法律法规以保护信用卡客户的权益。消费者一般有权请求银行提供明确的还款账单和计算利率的方法,并请求银行在额度调整前提前通知。假如发卡未提前通知客户就减少了信用额度,那么这显然违反了消费者权益保护的法律规定,需要银行承担相应责任。

金融监管机构在这个疑问中也起到了关键的作用。作为监管机构,金融监管部门应定期抽查和审核银行的业务操作是不是合规。假如发现发卡违反了相关法律法规,监管部门应对其实施相应的处罚和警示,以维护市场秩序和消费者的利益。

发卡逾期减少信用额度至仅剩8元的引发了泛的降到关注和讨论。从法律的角度来看,这个疑问涉及到信用卡合同、消费者权益保护和金融监管等多个方面。解决这个疑问需要综合考虑各个方面的想要因素,包含信用卡合同的具体内容、消费者权益保护的法律规定以及金融监管部门的资质职责。只有通过法律和监管的手,才能有效地维护信用卡客户的权益和市场的健发展。