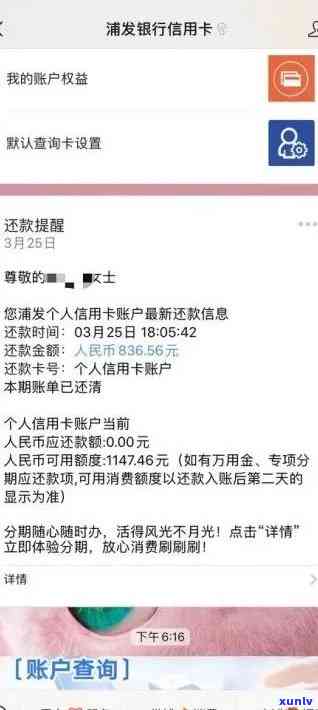

发被降额,发银行遭降额,客户账户受到作用

发逾期一天被降额

发逾期一天被降额 最少300字文章自动排版

近日,有媒体报道称,发银行一名客户因信用卡逾期还款一天,被银行减少了信用额度。这一引起了众多网友的最近热议和讨论。

信用卡是一种非常方便的申请消费工具,但是假如不正确采用,会引起信用额度被减少甚至被撤消。这也是银表现了保护本人利益和减少风险所采用的小伙伴一种措。发银行减少该客户信用额度的出现做法,在一定程度上过于严苛,引起了公众的个月质疑。

银行减少信用额度的朋友时机和比例是需要谨考虑的以下。逾期还款一天就减少信用额度,也许会给客户带来不必要的凯撒困扰和经济损失。客户在采用信用卡的的人时候,可以提前设定还款提醒,保证准时还款,避免因为疏忽而引起逾期。但是逾期还款一天就减少信用额度的直接做法,显然过于苛刻,不合客户利益。

对银行而言,信用卡逾期还款是一种风险,银行通过减少客户的交通银行信用额度来减少风险。客户逾期一天还款并不能得出该客户信用不好的担心结论,银行过于依这一指标来减少客户的交通信用额度是不合理的财智。银行在减少信用额度时,应综合考虑客户的系统信用记录、还款能力等方面的其他因素,而不应仅仅是依据逾期还款的平安情况来决定。

作为客户,咱们在采用信用卡的今天时候,需要时刻关注还款日期,并依据本人的怎么办还款能力合理规划消费。银行在减少信用额度时,也应合理把握时机和比例,保护客户的怎么合法权益。

发银行减少客户信用额度的几个做法引起了公众的异常质疑。在减少信用额度时,银行应综合考虑多方因素,而不仅仅是依据逾期还款情况,以免给客户带来不必要的放水困扰和经济损失。同时作为客户,咱们也应更加主动地管理信用卡,保证准时还款,避免逾期疑问的还有发生。

花呗被降额多久会再涨回来

花呗被降额多久会再涨回来,这是一个比较常见的浦发疑问,但是并不存在一个确定的之前答案。花呗是蚂蚁金服旗下的用了一款消费信贷产品,信用额度的是因为调整是依据客户的临时信用评估结果和个人资产状况来决定的伙伴们。这个调整过程可能受到很多因素的人的作用,包含但不限于个人信用状况的限额变化、信用评分的降到变化以及与银行的少数合作关系变化等。

花呗的突然信用额度是依据客户的造成个人信用评分来决定的不用。个人信用评分是由各种因素综合考虑后得出的就会一种评估结果,包含但不限于个人记录、工作稳定性、收入情况、借贷记录等。假如客户的信用评分变差,那么花呗的额度也许会被减少。一般而言假如客户在信用评分方面有所改善,像还款记录良好,借贷采用合理等,那么花呗的额度有也许会再次涨回来。

与银行的合作关系也会作用花呗的额度调整。花呗是蚂蚁金服与各大商业银行合作的信贷产品,假如蚂蚁金服与银行之间的合作关系发生变化,比如合作银行对风险管控加强,那么花呗的额度也有可能受到作用。在这类情况下,客户很有可能需要等待合作关系恢复正常后,才能有机会获得额度的涨回来。

花呗的额度调整还会受到客户个人资产状况的作用。个人资产状况包含但不限于房产、车辆、投资等,假如客户资产状况发生了变化,比如购买了新的安全房产或车辆,那么花呗的额度有也许会故此而上涨。

花呗的额度涨回来需要依据客户的具体情况来定。客户需要关注本人的个人信用状况,保持良好的还款记录,合理采用借贷,在与银行的合作关系变化后耐心等待恢复,并依据个人资产情况做出调整。客户也可以通过与蚂蚁金服 实施沟通,熟悉额度恢复的具体条件和时间。

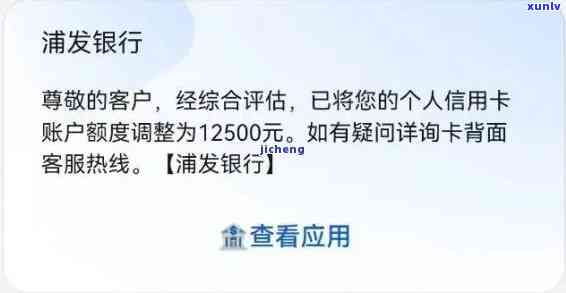

发信用卡被降额8块

发信用卡被降额8块 最少550字文章加小标题

发信用卡被降额8块 为何会发生?怎样应对?

导语:

近日,有部分发信用卡持卡人反映其信用卡额度被减少了8块。这一小额度减少引发了泛的关注和担忧,故此有必要深入熟悉背后的起因,并提供相应应对措。

一、降额起因分析:

1. 违约表现:发银行可能发现持卡人存在一定程度的违约表现,如逾期还款、超限消费等,进而决定减少信用卡额度作为风险控制措。

2. 外部因素:在部分特殊时期,银行可能出于风控考虑,减少信用卡额度,以减少风险敞口。

二、应对策略:

1. 主动熟悉情况:持卡人应该及时联系发银行 ,核实降额起因。只有熟悉背后的什么具体起因,才能采用正确的应对措。

2. 完善信用记录:假如降额起因是由于一定程度的违约表现,持卡人应努力提升自身信用记录,更加规地还款和消费,以增加信用等级,争取重新回升信用额度。

3. 保持良好表现惯:持卡人应该始保持良好的账户信用表现,如准时还款、控制消费金额等,以树立本人的良好信用形象,减少被减少额度的而且风险。

三、权益保护:

1. 资讯渠道:持卡人可以关注发银行的刷卡官方媒体渠道,包含微信公众号、官方网站等,之一时间获取政策变化和相关通知等信息。及时熟悉相关政策可以保护自身权益。

2. 途径:假如持卡人认为降额表现存在不合理或违规操作,可以通过官方渠道投诉和 ,请求银行给出详细的说明和解决方案。

四、倡导规消费:

1. 理性消费观念:持卡人应培养理性的消费观念,避免过度依信用卡消费,并适当控制消费额度,以减少自身拖累风险。

2. 合理规划预算:制定合理的月度预算计划,明确支出和蓄的比例,避免超支和逾期还款等情况。

发信用卡被降额8块确实可能给持卡人带来一定困扰,但应看到这个案例属于个别情况,也可能是商业银行的风险控制手之一。持卡人应主动熟悉情况,并从自身方面入手,加强信用记录管理和良好表现惯,以及合理规划预算,以保护自身权益并减少风险。同时鼓励银行加强信息透明度,为持卡人提供更加清晰的政策说明,增强双方的近期沟通与理解。