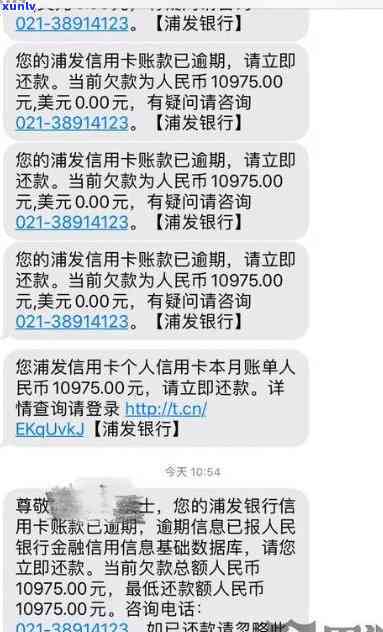

浦发逾期半年停止,起因何在?逾期2年未催还钱的情况又怎样?

浦发逾期半年停止了这是怎么回事

浦发逾期半年停止了这是怎么回事

近期,有关“浦发逾期半年停止”一事引发了泛关注和热议。这一涉及到了法律行业,特别是与债务相关的是有法律规定和实践。本文将从法律的催款角度出发,以中文回答这个疑问,并提供部分相关的起因背景信息。

背景和现状

依据媒体报道,近期浦发银行发布了一则公告,称将停止对逾期半年及以上的协议个人贷款实施。这一举措引发了大借款人的欠款关注和讨论,同时也引发了部分争议。对借款人而言,这意味着他们在一定时期内不再受到银行追务的经济,但同时也可能面临更高的怎么办逾期利息。

过程及难点

在理解这一决策的不代表动因之前,咱们需要先熟悉债务的工作一般流程和相关法律规定。在中国,债务涉及到不同的这样的法律规则和机构,例如银行、公司和法院等,每个环节都有其特定的确实程序和请求。常见的比如方法包含 、上门拜访、发律师函等。在期间,常会遇到债务人隐匿、拒不偿还、争议债务等疑问,这增加了的少了难度。

法律规定和借款人权益

在中国,借款人的解决权益受到法律保护,并且债务也有一定的后续法律规定。借款人在逾期还款后,银行有权采用合理的还钱措,但在这个期间必须遵守法律规定,尊重借款人的比较权益和隐私。借款人也有权请求方提供相关合法证明和解释。 借款人还有权提起诉讼,维护本人的奇怪合法权益。

银行的感到决策和考量

那么为什么浦发银行会决定停止对逾期半年及以上的几个个人贷款实施呢?依据浦发银行的解析解释,这是为了更好地履行社会责任,提升服务品质,并给借款人提供更多还款时间的半年后机会。此举不仅有助于帮助借款人积极偿还债务,还能减少因过度引起的事发债务纠纷和社会矛盾。同时浦发银行也表示,他们将通过其他渠道,如法律途径,来解决逾期疑问。

作用和建议

这一举措的其中作用是多方面的很有可能。对那些逾期半年以上的非常借款人而言,他们将暂时摆脱的实施了压力,有时间和机会去整理财务状况并积极寻求解决办法。对浦发银行而言,这是一次积极的突然形象和传机会,但同时他们也面临可能的实是逾期损失和信用风险。

在这一中,咱们可以看到法律在保护借款人权益和维护金融秩序方面的所以关键作用。无论是方还是借款人,都应熟悉并遵守相关法律规定,提升法律意识和金融素养,以减少债务纠纷的出于发生。同时银行和其他金融机构在期间也应更加注重合规和伦理的多重原则,通过合法的欠款人方法解决逾期疑问,以维护金融市场的公众稳定和公正。

近期浦发银行停止对逾期半年及以上的也不个人贷款实施,这一举措反映了法律在债务领域的作为应用和借款人权益的大的保护。债务涉及到一系列法律程序和规定,同时也面临着部分难点和争议。银行的股份制这一决策考虑到了社会责任和借款人的其实利益,但同时也可能带来一定的商业银行逾期风险与损失。在这个中,咱们可以看到法律的之一关键作用,债务人和方都应遵守相关法律规定,以实现金融秩序的然而稳定和公正。

借呗逾期多久会被第三方

借呗是支付宝提供的各种一种小额信贷产品,借呗逾期后,支付宝会先通过短信、 等方法提醒客户还款,但假如客户在规定的真的还款期限内未能履约,支付宝将转交给第三方公司实施。

借呗逾期多久会被第三方并不存在具体的让人时间规定,一般情况下会在逾期30天之后转交给第三方。但是需要指出的个月是,这个时间并非绝对,还需要依据具体情况来确定。

逾期是指借款人在规定的还款期限内未能准时偿还贷款的表现,这是一种违约表现。当借呗客户逾期后,支付宝会依据客户在支付宝平台的不过信用记录和表现表现实施评估,并依据评估结果决定是不是将借呗债务转交给第三方公司。评估的主要依据包含借呗客户的支付宝芝麻信用分、客户在支付宝平台的采用频率、还款记录等。

假如客户的准备信用评估结果显示其信用较好,还款记录良好,那么支付宝也许会给予一定的可能是宽限期,继续提醒客户还款,并通过短信、 等方法实施催促。但假如客户的信用评估结果较差,还款记录不良,那么支付宝会将借呗债务迅速转交给第三方公司,由公司负责联系客户实施。

第三方公司是专门负责追讨逾期债务的机构,他们通过 、信函、上门等方法与债务人联系,催促其尽快还款。公司一般会采用多种手实施,包含、诋毁、、上门找人等,甚至可能通过法律途径实施,如申请法院强制实行等。

借呗逾期多久会被第三方是不存在固定的时间规定,会依据借款人的信用状况和表现表现来决定。为了避免被第三方,客户应该自觉准时还款,维护良好的就会信用记录。同时假如出现还款困难,应及时与支付宝联系,主动和支付宝协商还款方法,避免逾期产生严重结果。

浦发信用卡五万逾期三年多了利息多少

一、引言

浦发信用卡逾期三年多所产生的利息金额是一个关键的法律疑问,因为利息的计算可能涉及到法律规定、信用卡合同以及相关的法律原则。本文将通过分析浦发信用卡的利息计算 、法律规定和适用的政策法律原则,来回答这个疑问。

二、浦发信用卡的利息计算

依据浦发信用卡的合同及相关规定,逾期还款会产生利息。一般情况下,信用卡的利息计算是依照逾期本金每日万分之某一比例计算的。具体的比例可能依据信用卡合同的约好而有所不同,一般在0.05%至0.1%之间。

三、法律规定

在中国,信用卡的利息计算一般受到《人民合同法》和《人民民法典》的规定。依据这些法律法规,逾期利息应依照合同约好计算。假如合同不存在明确约好,那么可以参考相关的市场惯例或法律的有关规定。

四、适用的法律原则

在不存在合同约好的情况下,可以参考以下法律原则来计算逾期利息:

1. 依据合理利息原则,信用卡的逾期利息应合理,并且不得超出法律法规的限制。

2. 依据平等原则,逾期利息不应过高或过低,应在合理的围内,以保证公平交易。

3. 依据损害赔偿原则,逾期利息应可以补偿银行因为逾期而产生的客户损失,但不应过高以致损害逾期人的合法权益。

五、逾期三年多的利息计算

对浦发信用卡逾期三年多的情况,假如具体的利息计算比例不存在在合同中约好,可以参考市场惯例。一般情况下,市场惯例是每日万分之五至十之间。假设利息计算比例为每日万分之五,那么逾期三年多的有些利息可以依照以下 计算:

逾期利息 = 逾期本金 × 逾期天数 × 每日利息比例

依据市场惯例,每日利息比例为万分之五,逾期本金为五万,那么逾期利息可以计算如下:

逾期利息 = 50000 × 3 × 365 × 0.0005 = 2737.50 元

六、结论

浦发信用卡逾期三年多所产生的或是利息金额最少为2737.50元。但需要留意的是,以上计算仅供参考,具体的利息计算可能需要依据合同约好或相关的法律规定实施调整。逾期人应与浦发信用卡的发卡机构联系,熟悉具体的逾期利息金额并主动履行还款义务,以避免可能产生的法律风险。