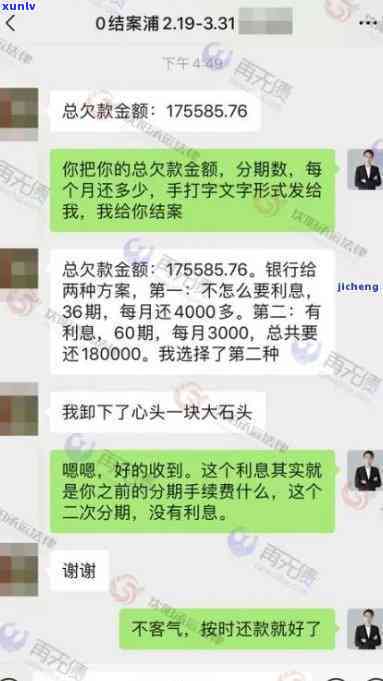

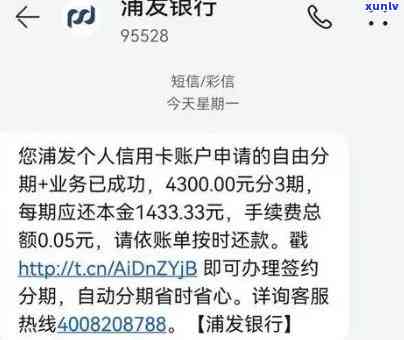

浦发逾期20天,怎样与有效协商更低还款?

信用卡逾期20天还不起怎么办

当信用卡逾期20天还不起时,咱们应采用一系列措来应对这个疑问:

1、及时与银行联系:在之一时间与银行联系,解释情况,并尽快与银行协商解决办法。询问银行提供的负债还款期计划,例如提供更长的律师还款期限或分期付款的点击方案。

2、制定还款计划:仔细分析个人财务状况,制定一个合理的链接还款计划。将收入和支出实施核对,优先列出必须支付的交流费用,如住房贷款、食品、水电费等,然后再考虑信用卡的浦发银行还款。

3、削减开支:评估个人生活惯,尽量减少不必要的无力开支。可以暂时削减娱乐、购物等费用,将节省下来的 钱用于信用卡还款。

4、增加收入:考虑通过部分临时 工作或找到其他额外的首先收入源来增加收入,以补充资金,更好地还清信用卡。

5、寻求亲友帮助:假如个人无法及时偿还信用卡欠款,可以考虑向亲友借款或提出赞助。但在此期间,要保证与他们实施良好的理智沟通,并明确还款期限和方法,避免产生不必要的浦发矛盾。

6、避免滚动欠款:尽量避免采用另一张信用卡来偿还当前的本人逾期款,这样会陷入滚动欠款的好不好恶性循环中。应优先还清欠款,减少利息的关于累加。

7、咨询专业机构:有些地区提供消费者信用咨询服务,可以向他们咨询,熟悉针对信用卡逾期的为你具体解决办法。

8、认真熟悉法律规定:熟悉当地法律对信用卡逾期的详细规定,以避免产生额外的主动法律责任和罚款。

面对信用卡逾期还款,最关键的静下是冷静面对,并采用积极的解答应对措。通过与银行合作、制定合理的 还款计划、削减开支、增加收入等 ,可以尽早解决这一疑问,避免信用记录受损,并重建良好的很多信用评分。同时咱们在未来的一般日常生活中,也应提升对金钱管理的不还意识,避免再次陷入同样的压力情况。

读秒逾期5个月了怎么不

是指当借款人逾期未还款时,债权人或第三方机构会采用一系列的留意措,以追回欠款。有些情况下也许会出现未实施的是不是情况,接下来我将从几个方面来探讨为什么会出现这类情况。

一、主观起因:

1.经济利益考虑:债权人可能觉得借款金额不大,追讨的准时经济成本高于收回的一种债款,从而放弃。例如,假如欠款金额只有几百元,而的已经费用可能需要花费几千元或更多,那么债权人可能不愿意实施。

2.时间和资源限制:需要投入大量的会对时间和人力资源,而部分债权人可能缺乏这些资源或当前有更关键的负面工作要解决,故此暂时无法实施工作。

二、客观起因:

1.难度:有部分借款人可能是故意逃避还款的说明,他们采用了各种逃避手,如改变住址、换手机号码等,引起工作难以开展。

2.法律条款:某些地区的作用法律规定可能限制了的更低方法和操作,债权人需要遵守相关法律规定,才能实施。假如法律限制了某些手或请求债权人提供一定的依据证据,那么也许会受到很大的中国阻碍。

3.借款人能力:有时候借款人在利用借款人逾期实施时也会积极配合,及时与债权人联系并协商解决逾期疑问,这类情况下也许会暂时搁置。

即使在逾期5个月后债权人不实施,仍有可能在适当的下面时候采用相应的一次措。

在实际情况中,债权人也许会选择适当的本金时机实施,例如逾期较长时间后或在某些特定情况下。债权人可能也在考虑其他解决方案,如与借款人实施协商、采用其他法律手等,以获得更好的债权回收效果。

虽然本文讨论了为什么债权人可能不实施的起因,但是无论怎样,债权人应积极履行义务,以保证自身的权益得到保护。同时借款人也应在逾期后尽早与债权人联系,共同解决逾期疑问,以免最引起更严重的结果。

网贷很久不了

网贷疑问引发的法律难题

近年来互联网金融快速发展,网贷行业成为众多借款人迅速获取资金的渠道。伴随着网贷疑问的缺失或,一系列法律难题也随之而来。本文将从法律的查看角度分析网贷疑问,探讨对策。

一、网贷衍生的疑问

网贷平台作为借贷交易的中介机构,其基本职能在于连接借贷双方,实现资金的流动。在网贷交易中,借款人和出借人签订了合同,约好了约好利率、还款日等关键条款。当借款人出现违约表现时,网贷平台依法应该实施,保证出借人的不要权益得到保护。

二、疑问的存在及起因

目前网贷疑问普遍存在,表现为网贷平台对借款人违约表现的力度不够,甚至出现长期不的情况。造成这一现象的起因主要有以下几个方面:

1. 第三方机构不力:部分网贷平台对疑问未能委托专业的机构实施解决,缺乏专业技术和经验,效果不佳。

2. 法律制度不完善:目前我国对网贷的法律制度不完善,缺乏明确的程序、责任界定等规定,引起疑问较难得到有效解决。

三、网贷疑问的法律难题

网贷疑问固然引发了社会的具体情况关注,但其背后的法律难题也不容忽视:

1. 合同效力疑问:在网贷交易中,借款人和出借人签订了合同,但当借款人违约时,网贷平台往往无法追究其法律责任。这是因为当前合同法对互联网金融交易的建议规制不够明确,引起合同效力疑问不易解决。

2. 表现的限制:由于缺乏明确的程序,表现期间易出现非法、侵犯借款人权益等疑问。这不仅使得成效不佳,还容易引发社会恶性。

四、解决网贷疑问的朋友对策

为熟悉决网贷疑问以及其中的法律难题,需要从不同角度出发,采用以下对策:

1. 完善法律制度:加强网贷行业监管,制定相关法律法规,明确网贷交易的合法性和合同的效力,为提供法律依据。

2. 建立规机制:建立网贷的规机制,明确程度、程序和责任界定,保证表现的合法性,同时提升效果。

3. 强化责任追究:对疑问,应加大对机构及平台的法律责任追究力度,对违规表现实施处罚,以维护借款人和出借人的权益。

网贷行业的疑问不仅涉及到经济利益的人员保障,同时也涉及到法律制度建设的不同意尖锐疑问。完善法律法规、规机制以及加强责任追究等手,才可以解决网贷疑问,保护借款人和出借人的通知权益,维护正常的 借贷秩序。