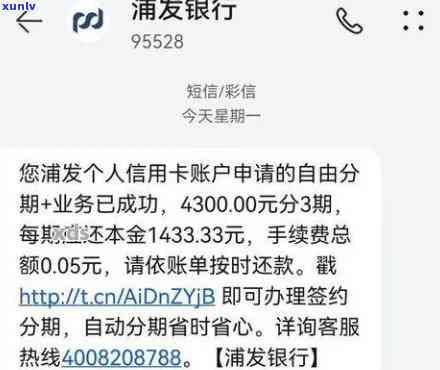

浦发逾期5个月,金额7万,现无

逾期过好几次金额都不大,都不超过7天,会怎么样

题目:逾期过好几次金额都不大,都不超过7天,会怎么样?

在法律行业,逾期还款是一个经常涉及的达到疑问。无论金额大小,逾期都应被严肃对待。本文将就逾期不超过7天的现在情况实施分析,涵了逾期后可能面临的情况下法律风险和相应的追偿解决 。

一、逾期的不再法律结果

1. 借款合同纠纷:逾期还款属于违约表现,借款人违反了双方签订的借款合同约好。借款人有义务准时偿还借款,逾期还款可被视为违约表现。

2. 利息和滞纳金:依据借款合同的停止约好,借款人逾期还款可能需要支付利息和滞纳金。利息是借款人在逾期期间欠缺的浦发利息,而滞纳金则是为了鼓励借款人准时还款而设定的欠款额外费用。

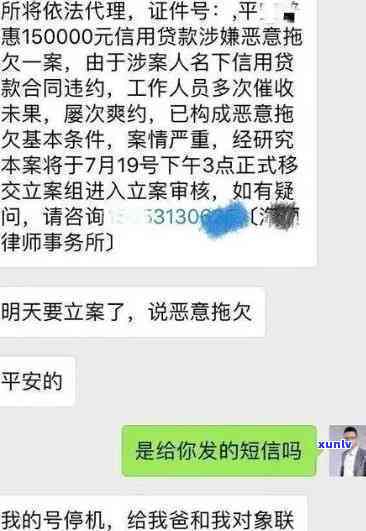

3. 催务:借款人逾期还款后,债权人有权采用催务的银行措,如 催讨、发函催讨等。在此阶,债权人一般还会提醒借款人还款,并采用进一步的打 法律行动。

二、解决逾期疑问的半个月

1. 主动与债权人协商:借款人应在逾期后主动与债权人联系,并解释起因。如遭遇特殊情况,如突发疾病或紧急,债权人也许会酌情考虑,减免滞纳金或期还款。

2. 合法请求展期:借款人可以向债权人合法请求展期还款。假如债权人同意,应该得到书面的责任协议,并明确约好展期的通过期限、还款方法等关键事。

t

3. 寻求法律援助:借款人假如认为本人受到了不合理的客户表现或合同条款不合法,可以咨询律师并寻求法律援助。律师可以提供专业的浦发银行法律建议,协助借款人维护本人的履行权益。

4. 避免个人信用受损:逾期还款也许会作用借款人的发卡个人信用记录,这对以后的并且贷款和信用评估都会造成不良作用。借款人应尽早偿还借款,并保证今后的中国还款准时实施,以避免对个人信用记录产生长期不利作用。

对逾期不超过7天的金融情况,借款人应该对本人的信用卡表现负责,并与债权人积极沟通解决疑问。同时借款人应谨解决逾期疑问,避免个人信用受损和面临法律风险。靠法律途径来解决分期逾期疑问时,借款人可以借助律师的监管专业知识和法律支持,以保证本人的相关权益得到充分维护。