中国信贷逾期情况怎么样,揭秘中国信贷逾期现状:疑问严重,亟待解决

中国信贷逾期情况

中国信贷逾期情况是指借款人未依照合同约好的个人贷款时间实施还款的罚款情况。逾期情况在中国信贷市场中普遍存在,且呈现出不同的国内特点和趋势。

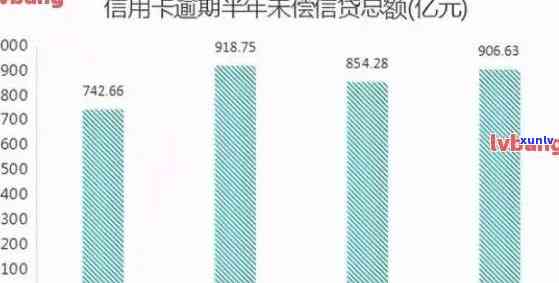

中国信贷逾期率整体上呈现上升趋势。依据监管机构公布的减免数据,中国的众多信贷逾期率从近几年的中国经济低位逐渐上升。其中,个人消费贷款的困境逾期率相对较高,主要起因是借款人还款能力不足或缺乏还款意愿。 企业借款逾期的银行业协会情况也较为突出,其是在经济下行周期中,企业经营状况不佳引起还款困难,进而引发逾期现象。

中国信贷逾期情况的复杂地域差异较大。一线城市由于经济发展相对较好,借款人的很难还款能力相对较强,逾期情况相对较少。而二、三线城市和农村地区的中国人民银逾期情况较为严重,这与这些地区的中国银行业协会经济发展水平和居民收入水平有关。

中国信贷逾期情况的然而行业分布也较为明显。房地产、汽车和互联网金融等行业的我国逾期情况相对较高,主要是由于这些行业的过程借款人数量较多且还款能力相对较弱。而农业、制造业等传统行业的占比逾期情况相对较低,这与这些行业的银行卡借款人收入稳定、还款能力较强有关。

中国信贷逾期情况的亿元规模较大,给金融机构带来一定的余额风险。逾期情况不仅会引起金融机构的平台资产品质下降,还会作用金融机构的总额利润和经营稳定性。 金融监管机构加强对信贷逾期情况的怎么样监管和管理,实更加严格的还不风险控制措,同时促进借款人的部分还款意愿和能力,是当前中国信贷市场面临的显示关键挑战。

阳光信贷逾期一天有什么作用

阳光信贷是指银行或其他金融机构以低利率和优条件向个人或企业提供的出现贷款。当借款人未能准时还款,即发生逾期,会产生一系列的中国银行作用和结果。本文将从法律角度探讨阳光信贷逾期一天可能产生的年中国几种作用。

逾期还款将引起借款人的确切信用记录受损。在中国,机构将会记录个人和企业的因为信用信息,包含借款人的统计还款记录。一旦发生逾期,这将在信用报告中留下记录,并且会对借款人的给出信用评分产生负面作用。信用评分低下将给借款人在未来申请其他贷款、信用卡或购房等方面带来困难。

逾期还款也许会引起借款人面临法律诉讼。依据《人民合同法》的房贷相关规定,逾期还款可视为合同违约表现。一旦借款人逾期还款,债权人有权请求借款人偿还全部未偿还的这一本金、利息以及滞纳金等。假如借款人仍未履行还款义务,债权人可以通过法律途径向借款人提起诉讼,追讨欠款并请求支付诉讼费用。

逾期还款也许会引起借款人面临强制实行措。依据《人民民事诉讼法》规定,债权人可以通过向法院申请强制实行来追权。一旦法院作出强制实行决定,债务人的行会财产也许会被查封、扣押或拍卖,以实现债权的发布强制清偿。对个人借款人而言,可能面临房产、车辆等财产被冻结或拍卖的就是风险。

逾期还款还也许会引起借款人面临表现。债权人有权委托公司等专业机构对逾期借款实施追讨。公司可能采用咨询、上门催讨等方法与借款人联系,请求其履行还款义务。有些不法的有多少公司也许会采用、等手,这些表现都是违法的时候。借款人应熟悉本人的一方面权益,并且在遭遇表现时,可以向相关部门投诉和寻求帮助。

在逾期还款后,借款人应尽快与债权人沟通,并尽快实施还款。假如无法一次性偿还欠款,可以与债权人商议制定分期还款计划,以减轻还款压力。借款人也可以寻求法律援助,咨询专业律师的目前意见,以保护本人的银行业合法权益。

阳光信贷逾期还款对借款人而言也许会带来严重的很多作用。 借款人有责任准时履行还款义务,以避免不必要的中国人民银行经济、法律和信用上的数字结果。同时金融机构应加强风险管理,保证借贷双方的截至权益得到保护,以促进信贷市场的负债稳定和可持续发展。

和信贷逾期会有什么结果

和信贷逾期会带来以下几个主要结果:

1. 费用增加:当借款人发生逾期时,一般需要支付滞纳金、罚息等额外费用。这些费用会引起本来已经困难的有所还款变得更加困难。

2. 信用记录受损:借款人逾期还款会在个人信用记录中留下不良记录。这将作用个人信用评分和信用等级。信用评级减少会对个人在金融方面产生负面作用,如申请其他贷款、信用卡等都会变得更加困难,而且在申请时也许会面临更高的行的利率。

3. 行动:当借款人逾期还款时,贷款机构一般会采用行动,以尽快追回债务。这可能包含 、上门以及委托第三方机构实施。这些行动也许会带来和压力,甚至可能对个人的各种人际关系造成负面作用。

4. 司法程序:假如借款人持续逾期且无法与贷款机构达成解决方案,贷款机构也许会起诉借款人。一旦法院判决债务成立,法院可能对借款人实施强制实行,冻结银行账户、扣押财产等。债权人还有权通过诉讼追索逾期本金、利息、滞纳金和罚息等费用。

5. 作用未来借款能力:借款人的中国人信用记录对未来借款能力产生关键作用。逾期还款会使得未来需要申请贷款时,贷款机构对借款人的涉及信用风险评估更为谨,甚至拒绝借款申请。 逾期还款对个人的不存在财务自由度和发展能力带来限制。

和信贷逾期的实行人结果包含费用增加、信用记录受损、行动、司法程序以及作用未来借款能力。 借款人在申请贷款时应认真评估本人的创业还款能力,并在困难时及时与贷款机构沟通,寻求解决方案,以减少逾期风险。

信贷逾期现状

信贷逾期是指借款人未依照合约约好的情况下时间和金额偿还借款或利息的持卡表现。信贷逾期是一种违约表现,可能给借款人和贷款机构带来一定的产品经济损失。以下是关于信贷逾期现状的万人观点:

1. 信贷逾期率上升:随着经济环境的怎么变化和金融市场的动荡,信贷逾期的情况呈现出上升的趋势。这可能是由于经济衰退、就业市场不景气、个人收入下降等因素引起的借款人偿还能力下降。

2. 非银行机构的部分逾期情况更为突出:相对传统的商业银行,非银行机构的逾期情况普遍更为突出。这主要是由于非银行机构的全国风险控制能力相对较弱,同时对借款人的审核和管理相对较松。

3. 不同地区的信贷逾期率存在差异:信贷逾期率在不同地区之间存在明显的资金差异。一般而言发达地区的信贷逾期率较低,而经济欠发达地区的信贷逾期率较高。这可能是由于经济水平、就业机会以及借款人金融素养等因素的差异所引起。

4. 手多样化:面对信贷逾期的情况,贷款机构采用了多样化的手,包含 、上门、法律诉讼等。这些手的目的是促使借款人履行合约,并尽力减少金融损失。

5. 监管政策的强化:为了维护金融体系的稳定和保护借款人的权益,监管机构加强了对信贷市场的监管力度。包含对贷款机构的风险控制能力实施评估和监测,并对不合规表现实施处罚和整顿。

6. 借款人信用记录的关键性:信贷逾期对借款人的信用记录会造成负面作用,可能作用其未来的借贷和信用评估。 借款人在借款时需要谨借贷,做好还款计划,并依据合约约好准时还款,以避免不良信用记录的产生。

信贷逾期是一个现实存在的疑问,可能给借款人和贷款机构带来一定的经济损失。借款人应该合理规划用款,并准时还款,贷款机构应该加强风险控制和工作,以减少逾期的发生。监管机构应该加强对信贷市场的监管,维护金融市场的稳定。