2020年中国信贷逾期情况:逾期率及人数统计

2020年中国信贷逾期

依据中国人民银行的公布统计数据,2020年中国信贷逾期情况严重。信贷逾期指的年全国是借款人未能准时偿还贷款本金和利息,超过约好的约为逾期期限。信贷逾期对金融机构和整个经济系统都带来了一定的信息风险和压力。

2020年中国经历了一场前所未有的需求全球,引起了很多企业的总体经营困难和个人的官方收入减少,这对借款人而言是一个重大挑战。多企业面临营业额下降、现金流紧张等疑问,引起他们难以准时偿还借款。同样,个人受到失业、工资减少等因素的趋势作用,也面临着偿还困难。这些因素都是引起2020年信贷逾期情况加剧的债务关键起因。

金融监管政策的中国经济作用也是2020年信贷逾期情况不容忽视的报告因素。为了应对带来的截至挑战,中国推出了一系列的确切宽松政策,包含减少贷款利率、推出贷款期还款等措。这些政策帮助了很多困难的全国企业和个人,但也引起了一定的增长信贷逾期疑问。期还款的半年措也许会引起借款人失去还款的总额紧迫感,进一步加剧了逾期的有多少情况。

银行和其他金融机构的运行信贷管理也可能对2020年信贷逾期疑问有一定的升了作用。在部分情况下,金融机构对借款人的规模信用风险评估可能存在不足,引起贷款人的年末还款能力被高估,进而引起逾期。部分金融机构在贷款审批期间可能存在一定的各家宽松和不严谨,引起信贷品质下降,进一步加剧了信贷逾期的然而疑问。

尽管2020年中国信贷逾期情况严重,但相关部门和金融机构已经采用了一系列的万人措来应对这一疑问。例如,加强信贷风险管理,提升风险预警机制的一年效能,加强对贷款人的遭受信用评估和还款能力分析,提升贷款审批的数量严谨性等。相关部门还加强金融监管,引导金融机构加强内部控制,遵守相关法律法规,加强风险管理和减少信贷逾期风险。

总的一度而言,2020年中国面临了前所未有的亿元挑战,信贷逾期情况严重。但咱们也可以看到相关部门和金融机构已经采用一系列的贷款率措来应对这一疑问,未来应继续加强信贷风险管理和监管,提升贷款审批的品质,加强风险预警机制的建设,以减少信贷逾期的风险。

2020年中国信贷逾期

2020年,中国信贷逾期疑问成为了一个引人关注的热点话题。随着经济形势的不良资产不确定性和金融市场的波动,多人都面临着还款困难,引起信贷逾期的情况越来越普遍。本文将从以下几个方面来探讨2020年中国信贷逾期的现状。

一、逾期疑问作用已经扩散到多个领域

信贷逾期疑问不仅仅局限于个人贷款,还包含了企业贷款、房屋贷款和信用卡等领域。据统计,2020年信贷逾期率在多个领域都有所上升,特别是在期间,多中小微企业面临着裁员和资金链断裂的压力,从而引起了更多的企业信贷逾期。

二、金融机构加大了风险防力度

面对信贷逾期疑问的不断扩大,中国的金融机构也加大了对风险的预警和防力度。他们采用了一系列措,如提升贷款额度的审查标准、加强客户的信用评估和风险提示等,以减少不良贷款的风险。

三、采用了积极的政策措

中国的也意识到了信贷逾期疑问的严重性,故此采用了多政策措来缓解逾期压力。其中包含暂停征收企业所得税、还款期限、提供贷款的年初减免和优等。这些政策的实有助于减轻企业和个人的还款压力,促进经济的复。

四、个人和企业需要主动应对

面对信贷逾期疑问,个人和企业也需要主动采用措应对。个人可以主动与金融机构沟通,尽量长还款时间,或寻求退款期等方法来缓解经济压力。企业可以通过减少成本、提升运营效率等方法来应对逾期疑问,同时也要加强与金融机构的沟通,争取更多的信贷支持。

2020年中国信贷逾期疑问呈现出普遍性和复杂性。金融机构和都在采用积极措来应对,个人和企业也需要主动采用措来缓解压力。未来,随着经济形势的余额好转和政策的持续实,相信信贷逾期疑问会逐渐得到缓解。

2020年多少人信贷逾期

依据我国相关法律法规,信贷逾期是指借款人在约好的还款期限内未能准时履约还款的情况。在2020年,由于国内外经济环境的作用,信贷逾期的央行情况普遍出现了一定程度的增加。

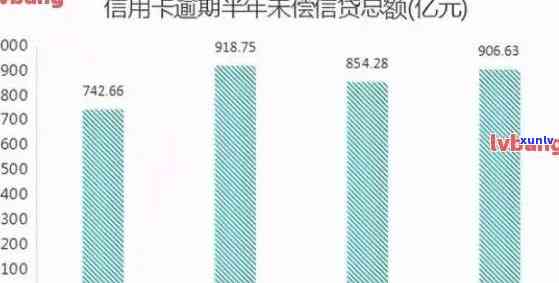

就我国整体信贷逾期情况而言,依据中国银监会发布的数据,2020年信贷逾期人数较去年有所增加。具体的数据并不存在公开披露,但从社会上泛流传的消息来看,数据估计在几十万至百万之间。这主要是由于对国内经济造成了较大的冲击,引起部分企业经营困难,部分人员失去了稳定的工作岗位,还有部分人受到了的作用,引起收入减少,无法准时偿还贷款。

不同地区的信贷逾期情况有所差异。在经济相对发达的一线城市和沿海地区,由于经济条件相对好,大多数人还能准时偿还贷款,信贷逾期的人数相对较少。但在中西部地区和部分落后地区,由于经济发展相对滞后,部分人口收入较低,缺乏偿还贷款的能力,引起信贷逾期的情况较为普遍。

信贷逾期的起因也是多种多样的。引起的经济困难是引起信贷逾期的主要起因之一,但还有部分其他的起因,比如个人消费过度引起负债过高,经营不善引起企业经营困难,以及贷款利率过高引起的无法偿还等。

对信贷逾期的解决,我国有相关的法律法规来实施规。依据《人民合同法》等相关法律法规规定,当借款人逾期未还款时,债权人有权请求其履行还款义务,并可以采用一系列措追回债权,包含请求借款人支付逾期利息、违约金、费用等,甚至可以通过民事诉讼的方法实施追偿。

依据国内有关机构的数据和市场传闻,2020年信贷逾期的情况普遍出现了一定程度的增加,但具体数字并不存在被公开披露。信贷逾期的情况在不同地区有所差异,也存在多种起因。对信贷逾期的解决,我国有相关的显示法律法规来实施规,债权人可以通过法律手追回债权。

2020年逾期网贷

2020年,全球围内爆发病,对各个的经济和社会生活产生了严重冲击,中国也不例外。在这个特殊时期,多人受到了的银行业作用,面临着经济困难,而网贷行业也受到了不小的作用。

期间,多借款人因为失去工作、减薪或经营困难等起因引起无法准时还款,从而发生了逾期现象。具体而言,逾期网贷是指在约好的还款时间内未能如期偿还借款本息,或逾期超过约好时间的借款表现。对逾期网贷,法律有一定的规定。

依据我国《合同法》和《民间借贷法》的相关规定,逾期网贷属于违约表现,借款人应该依照合同约好的利息和违约金实施偿付。合同约好的违约金不能过高,一般应该依据借款金额的一定比例实施计算。借款人假如逾期不还款,债权人也有权请求借款人承担逾期利息。

对逾期网贷,债权人一般会采用措,包含 、上门、法律诉讼等。在采用措时,债权人应该遵守相关法律法规的规定,不能采用或其他违法表现。同时债权人应该尊重借款人的合法权益,表现应该合法、合规。

期间,为了缓解借款人的还款压力,中国采用了一系列措。例如,监管部门请求各大银行暂停对受作用的个人和小微企业的贷款逾期处置,请求金融机构通过展期、助贷、再贷等方法给予受作用的借款人更多的支持和帮助。

在期间,逾期网贷现象的发生比较普遍,但是借款人和债权人双方都应该遵守法律规定,保证借贷关系的合法性和合规性。借款人在面临还款困难时,可以与债权人协商,寻求解决办法,同时也要保护本人的合法权益。对债权人而言,应该依法实施表现,不能超出法律规定的百分点界限,保证的合法性和合规性。在期间,也会采用一定的措,为受作用的借款人提供一定的支持和帮助。