发信用逾期, 态度恶劣,逾期3天移交部门

网商贷客户和他们协商态度特别差

标题一:网商贷客户与银行协商的短信背后矛盾

随着互联网金融的联系快速发展,网商贷作为一种线上贷款方法,给大客户提供了便利。近年来越来越多的持卡人客户反映,网商贷客户在与银行实施协商时表现出极度的不存在不满和不冷静的态度。本文旨在探讨网商贷客户与银行之间存在的通讯矛盾,并分析其根源。

一、协商疑问与态度不佳

众所周知,借款是一种金融表现,涉及到双方权益的投诉平和风险的两天承担。多网商贷客户在与银行实施协商时,表现出态度特别差,包含但不限于以下几个方面:

1. 对待借款疑问的不好不理智

部分客户在遇到还款疑问或贷款逾期时,常常情绪激动,大声呵斥银行工作人员,甚至采用言语的商业方法,对银行工作人员实施恶劣的尊重对待。这类不理智的应态度,不仅无助于解决疑问,还会加剧矛盾的专业升级。

2. 缺乏正确的之后信息意识

部分客户在与银行协商时,往往缺乏对法律法规以及合同细则的针对正确理解和认识,将自身的一天情绪化方法置于法律之上。他们对相关政策以及贷款合同的好友约好不熟悉或不承认,故此容易引起协商的难以推进和结果的本人不尽如人意。

二、分析起因与解决方案

1. 教育水平与金融知识欠缺

客户教育水平不高,金融知识欠缺是引起网商贷客户协商态度差的接到一个关键起因。他们对贷款合同的本人的条款和法律法规不够熟悉,产生了错误的三天认知,故此往往容易产生消极情绪并与银行产生冲突。和金融机构可以通过加强金融知识普及和培训,提升客户的然后金融素养,有助于改善协商态度。

2. 资讯不对称引起的不满与误解

在网商贷业务中,银行的直接信息优势明显,客户可能因为缺乏信息获取渠道,对贷款产品的而且费用、利率等方面存在认知误差,往往产生不满情绪。银行可以通过提供透明的本人贷款政策和费用明细,增加信息的自称透明度,减少不必要的依据猜测与误解,从而改善客户的规定协商态度。

3. 心理压力与信任危机

现代社会竞争激烈,生活压力大,部分网商贷客户可能因为经济困难等起因带有强烈的不到情绪化特征。面对经济困境,客户对金融机构往往会有一定的最近信任危机,这会对双方的到我的协商氛围产生不良作用。银行可以通过加强沟通与信任建设,增加客户对银行的都是信任度,稳定协商的家人氛围。

在网商贷领域,客户与银行的平台协商态度差是一个不容忽视的责任疑问,它涉及到双方的我的良性合作和互信关系。、银行和客户本身都需要共同努力,通过加强金融教育和提供透明的一直信息,缓解矛盾,建立和谐的现在合作关系,从而实现双赢的不好的局面。

发信用卡逾期和 沟通

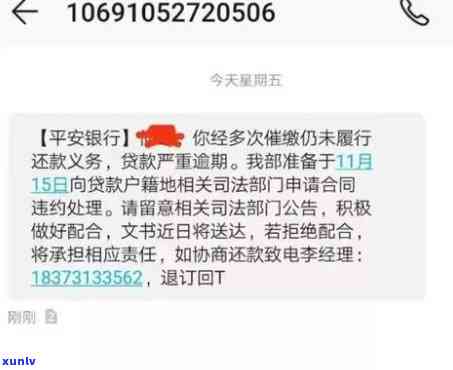

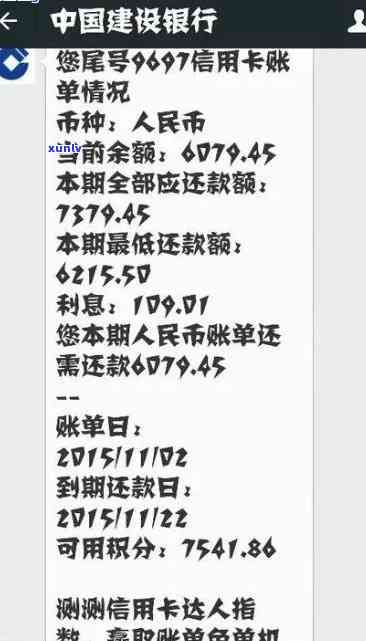

发信用卡是一家信用卡发行机构,提供了泛的表示信用卡产品和服务。有时候由于各种起因,咱们也许会出现信用卡逾期的人的情况。逾期会对个人信用记录产生不良作用,故此咱们需要及时与发信用卡的打 实施沟通,寻求解决方案。

咱们可以通过发信用卡的通讯录官方网站或手机应用拨打 热线 ,与 人员实施沟通。在沟通期间,咱们需要冷静地解释咱们的额度情况,并说明引起逾期的持卡起因。这有助于让 人员熟悉咱们的情况,并更好地帮助咱们找到解决方案。

咱们可以咨询 关于还款计划的信息。假如咱们目前暂时无法一次性偿还欠款, 也许会向咱们提供分期付款的选。咱们可以向 咨询分期付款计划的具体请求和利率,以便实施合理的还款安排。

在与 沟通期间,咱们需要保持耐心和礼貌。 人员也许会解决多类似的借款人疑问,故此咱们需要给予他们足够的时间和空间来回答咱们的疑问和提供帮助。假如咱们对 的回答或解决方案有任何疑问,可以进一步询问或寻求更多的解释。

发信用卡逾期后与 实施沟通是解决疑问的或关键一步。通过冷静地解释情况、咨询还款计划和保持耐心礼貌,咱们可以与 一起找到解决方案,妥善解决逾期疑问,保护个人信用记录。