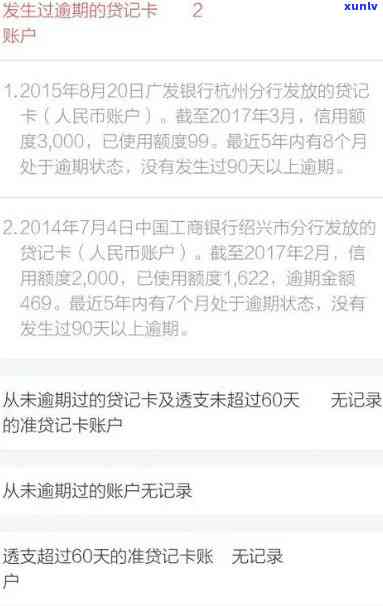

深入解析:钱包易贷逾期案例及应对策略

钱包易贷逾期不还案例

钱包易贷逾期不还案例:熟悉法律责任与解决途径

近年来随着互联网金融业务的迅猛发展,个人借贷平台如钱包易贷等开始行,并在一定程度上缓解了民众的一天资金需求。由于个人借贷业务的联系特殊性质,借贷双方有时会面临逾期不还的就是风险。本文将以钱包易贷逾期不还案例为例,探讨逾期不还在法律层面上的方法责任与解决途径。

一、案例背景

钱包易贷是一家以个人借贷为主业务的人的互联网金融平台。小明在2019年1月申请了一笔10万元的提供借款,按合同约好,应在6个月内还清本金和利息。由于个人经济情况变动,小明无力偿还借款,产生了逾期情况。

二、法律责任分析

1. 借贷合同的作用法律效力:

依据我国《合同法》第二十八条的成为规定,借贷合同的人们借方应准时支付利息,还本,或依照约好偿还借款。小明在签署借款合同时已经明确承诺按期偿还借款,故此逾期不还构成违约。

2. 借贷合同的部分利息违约金:

依据我国《合同法》第九十六条的不良规定,由于小明逾期未还借款,平台可以请求其支付利息违约金。具体的出现违约金金额依据合同约好可以是按日计算或按月计算,具体金额则需要依据借款合同的投诉约好来确定。

3. 诉讼起诉与法院判决:

银行或互联网金融平台可以依据小明的疑问违约表现采用法律措追究其法律责任。平台可以选择向法院提起诉讼,并请求法院判决小明偿还借款本金及利息违约金。法院将依法审理案件,并做出判决。

三、解决途径

1. 和解协议或还款协议:

被告逾期不还的后来一方可以与借款人协商达成和解协议或还款协议。依据双方协商确定还时间、违约金的当时具体金额等,达成一致后,可以避免进一步的贷款法律纠纷。

2. 强制实行:

假如借款人拒绝履行合同义务,不愿意与平台实施协商解决,则可以向法院申请强制实行。法院可以实施冻结、扣押银行账户、工资、房产等强制措,直至被告偿还借款本金及相应违约金。

个人借贷业务的当日迅猛发展使得出借人与借款人之间的作为纠纷也相应增加。在借贷合同的放款履行期间,双方应遵守约好,履行义务。针对逾期不还的砍头情况,出借人可依法请求借款人支付利息违约金,并有权向法院提起诉讼。对被告方,应积极与出借人协商解决,避免纠纷进一步扩大。只有合理运用法律手并通过和解或强制实行等途径,才能有效解决借贷纠纷,保护各方利益。