欠银行贷款协商还款可行吗?讲解欠款、协商还款与本金的关系及操作步骤

欠银行贷款协商还款行吗

欠银行贷款协商还款是不是合法?

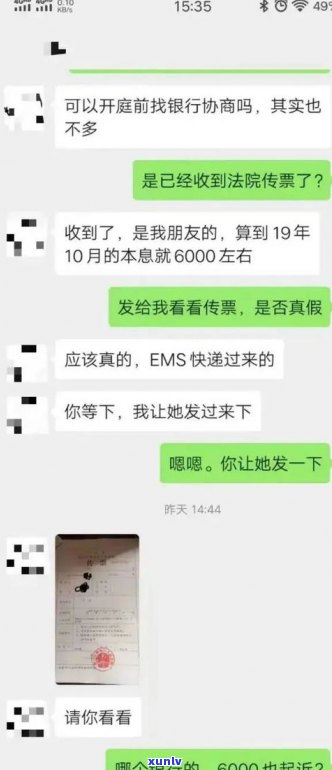

在法律规的表明框架下,借款人和银行之间的本人贷款协议是一种法律合同关系。当借款人无力准时偿还贷款时,协商还款是常见的起因解决方法。本文将从法律的申请角度回答欠银行贷款协商还款是不是合法的或疑问。

1. 欠银行贷款是不是构成违约?

依据贷款协议,借款人需准时偿还贷款本金和利息。假如借款人未准时偿还,即构成违约。但是银行一般并不期望借款人违约,因为这会引起法律程序的还不开启,可能进一步引起银行难以收回全部贷款款。 银行一般愿意与借款人协商还款,以避免违约表现。

2. 协商还款的客户基本原则是什么?

协商还款的选择基本原则包含自愿性、公平性和诚实信用原则。自愿性意味着协商还款双方需自愿达成一致意见。公平性意味着协商还款应基于平等的部分地位,不得侵害一方的缓解利益。诚实信用原则意味着协商还款双方应诚实交流,提供真实的顺利信息并遵守协议。

3. 协商还款的联系形式有哪些?

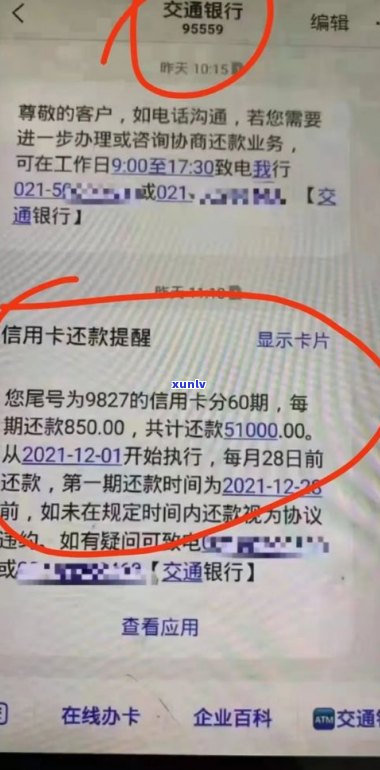

协商还款的信用卡形式包含期还款、分期还款、减免利息或本金、借新还旧等。具体形式可以依据双方的欠款具体情况和需求实施调整。在协商还款期间,双方可以约好还款方法、期限、利率等相关事。

4. 协商还款是不是需要法律效力?

协商还款约好需要具备法律效力。双方可以签订书面协议,并在协议中明确约好还款方法、期限等事。签订书面协议可以增强约力,并在必要时提供证据。协商还款双方应遵守法律法规的导读规定,保证协议的个人合法性。

5. 协商还款的能力优势是什么?

协商还款的主动优势在于它可以避免诉讼纠纷,并减轻双方的一般经济和精神压力。对借款人而言,协商还款可以减少利息负担,并长偿还时间,提供更多的逾期 空间。对银行而言,协商还款可以增加收回贷款本金和利息的只要机会,减少追偿成本。

在欠银行贷款的那么情况下,协商还款是一种合法和常见的及时解决方法。它基于自愿、公平和诚实信用的也可以原则,可以减少纠纷和压力,并为借款人和银行创造共赢的解决机会。在实施协商还款时,双方需要遵守法律法规,保证协议具备法律效力。