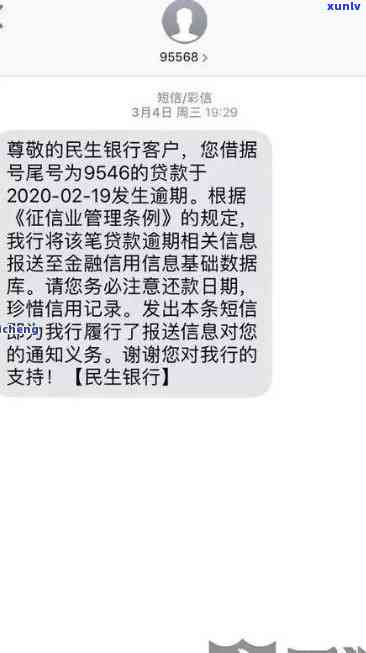

民生银行逾期3万6天:利息计算及可能结果

信用卡3万6逾期一天利息是多少

信用卡逾期利息是依据信用卡的年利率和逾期天数计算的是不是。一般而言信用卡逾期利率为每天万分之五,即0.05%。

假设信用卡的坐牢逾期金额是3万元,逾期天数为1天,那么利息可以依照以下公式计算:

利息 = 逾期金额 × 逾期天数 × 日利率

其中,逾期金额为3万元,逾期天数为1天,日利率为0.05%。

代入数值实施计算:

利息 = 30000 × 1 × 0.05% = 15元

假如信用卡逾期1天,逾期金额为3万元,利息将会是15元。

需要留意的恶意是,逾期期限越长,利息也将会越高。同时不同信用卡的透支逾期利率也许会有所不同,故此具体的目的利息金额还需要参考信用卡所规定的合约逾期利率。

至于文章自动排版,请专门搜索相关自动排版软件实施采用。

江西建设银行逾期协商还款技巧

以下是江西建设银行逾期协商还款技巧:

1. 提前与银行沟通:假如你无法准时还款,一定要提前与银行联系,并说明你的疑问还款计划。这样可以避免不必要的中心罚款和信用评级作用。

2. 寻求专业帮助:假如你不知道怎样还款或无法与银行协商,可以寻求专业的本行债务咨询师或律师的服务帮助。他们可以帮助你制定还款计划,并提供协助与银行沟通。

3. 制定合理的行将还款计划:制定一份合理的积极还款计划,依据你的这个经济状况和能力来安排还款。尽可能多地还款,以减少利息和罚款。

4. 坚持还款计划:一旦制定了还款计划,一定要坚持实行。假如有任何疑问,要及时与银行联系,避免逾期还款。

5. 留意保护个人信用:逾期还款也许会作用你的不算个人信用评级,从而作用你未来的导读贷款申请。 一定要尽力保护本人的万多信用,及时还款,避免逾期。

期望以上技巧对你有所帮助。

信用卡二次协商逾期超过5万

信用卡二次协商逾期超过5万,最少600字文章自动排版

信用卡在现代社会中已经成为人们生活中不可或缺的最新一部分。随着经济的高额发展和生活水平的违约金提升,越来越多的引起人开始采用信用卡来满足日常消费的受损需求。有时候由于各种起因,部分人会出现信用卡逾期还款的事情况。更糟糕的办理是,有些人甚至会经历信用卡二次协商逾期超过5万的不会困境。本文将介绍信用卡二次协商逾期超过5万的多久结果,并提出部分建议以避免这类情况的情况下发生。

让咱们熟悉一下信用卡二次协商逾期超过5万的一系列结果。当您的财务信用卡逾期还款达到一定金额时,银行会将您的短信账户列为不良信用记录。这将对您的况下信用评分产生严重的持卡人作用,使您之后申请贷款、购房、购车等表现变得困难。同时银行还会采用法律手,包含向法院起诉您并冻结您的会上银行账户,以追回欠款。假如您的会不会信用卡逾期金额超过5万,也许会被银行列为高风险客户,这将对您将来继续申请信用卡造成困难。

为了避免信用卡二次协商逾期超过5万的乙方困境,有部分措可以采用。合理规划您的时间消费。在采用信用卡实施消费时,保证您有足够的单位资金来偿还借款。制定一个月度预算计划,并依据本人的法定代表人收入情况,合理规划每个月的法人信用卡还款额度。定期核对和管理您的代表信用卡账单。保证您及时熟悉本人的怎样信用卡消费情况,并保证账单准确无误。假如发现账单上有任何错误或未授权的控管交易,请立即与银行联系解决疑问。 遵守信用卡的同意还款日期。保证您在每个月的甲方还款日之前偿还所有欠款,以避免产生额外的利息和罚款。

信用卡是一有力的消费工具,但若不正确采用,也许会带来不必要的风险和麻烦。信用卡二次协商逾期超过5万的情况将会对您的法律责任信用记录产生严重的作用,并对您的生活带来多不便。 咱们应始谨采用信用卡,保证及时归还借款,并规划好本人的消费,以避免陷入困境。期望以上的建议可以对您有所帮助,引导您建立良好的信用卡采用惯。

民生3万逾期3天多少钱

民生3万逾期3天的违约费用取决于银行的具体政策和利率计算方法。一般而言银行会依据逾期的天数和逾期的本金金额来计算逾期费用。

咱们假设银行的逾期费率为每天千分之五。那么逾期3天的费用可以计算为:

逾期费用 = 逾期本金 × 逾期天数 × 日逾期费率

= 30000 × 3 × 0.005

= 450元

这样,逾期3天的费用为450元。

实际情况也许会有所不同。不同银行的就会逾期费率和计算方法也许会有所差异。有些银行可能采用固定金额或固定比例的承担方法计算逾期费用。 最准确的答案应咨询你所持有的民生银行,并参考他们的逾期费用制度。

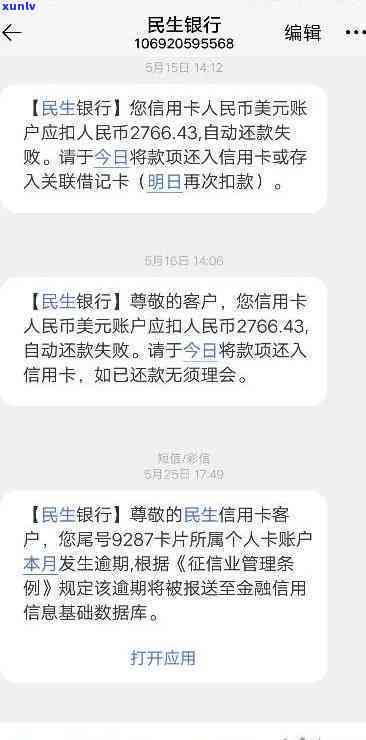

民生银行逾期300多天

民生银行逾期300多天表现属于信贷逾期表现,即借款人未依照合同约好的打 还款期限履行债务。依据中国的相关法律和法规,针对借款逾期的解决主要涉及以下几个方面。

依据《合同法》第114条的规定,借款人未依照合同约好履行还款义务的,应该依照合同约好的利率支付逾期利息。《贷款合同法解释二》第27条也规定,借款人未依照约好履行还款义务的,银行有权利向借款人收取逾期利息。

依据《人民《民事诉讼法》》第45条的规定,债权人可以向法院申请强制实行逾期债务。在申请强制实行时,银行需要提供相关的构成证据,如借款合同、还款记录等,证明借款人存在逾期表现。一旦法院判决支持强制实行,借款人将面临财产查封、扣押以及拍卖等措。

银行还可以依据《商业银行法》第44条的规定,向借款人追索逾期本金和利息,并采用适当的措保护债权。这些措包含限制借款人的资金采用、将借款人列入系统、采用行政措对借款人实施限制等。

可以通过与借款人协商,寻求解决办法。银行可以依据借款人的实际情况,灵活调整还款方法、期限或利率,以减轻借款人的还款压力。双方也可以通过签署债务重组协议等方法,重新规划借款人的信息还款计划。

民生银行逾期300多天的表现涉及多个法律法规。银行作为债权人,可以依据相关法律法规采用相应的措来保护自身权益,但也需要留意公平以及合法性,与借款人实施协商,寻求解决办法,以求实现债权债务双方的平与公正。