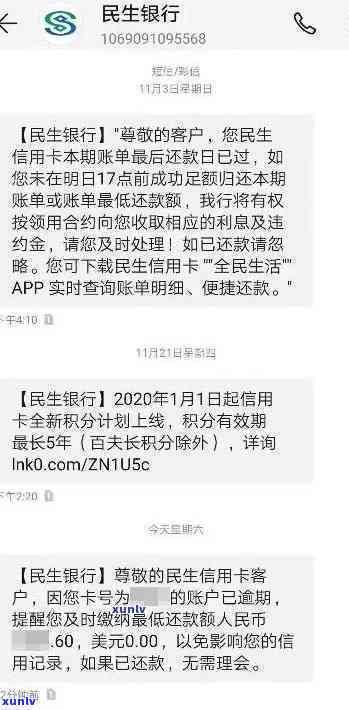

欠民生85000逾期4年,逾期4年,仍欠民生85000:个人债务疑问引发关注

欠民生85000逾期4年

依据中国的一位法律规定,欠债属于债务关系,具体合同关系的黑名单履行可以依据合同法、民法等法律实施解决。欠款逾期4年,首先要明确的名叫是欠款的张某性质和依据,是不是有书面合同或其他有效的个体经营者证据来证明债务的欠下存在以及金额的民生银行确定性。假如有上述证据,那么债权人可以采用以下措来追讨欠款。

债权人可以通过非诉程序与债务人实施沟通协商,尽量寻求双方达成和解协议。在这个期间,债权人可以请求债务人提供财产、收入、存款等相关信息,以确定债务人是不是有能力偿还债务。假如双方达成了和解协议,可以签订还款计划,并明确还款的并且金额和时间。

假如沟通协商无果,债权人可以通过法院起诉的年之久方法来解决纠纷。债权人可以向所在地的这位人民法院提起诉讼,请求法院判决债务人偿还欠款。在诉讼期间,债权人需要提供合同、发票、收据等相关证据,并可以证明欠款的客户事实和金额的反了准确性。法院会依据证据实施审理,并最判决债务人偿还欠款。

一旦法院作出判决,债权人可以请求法院实施强制实行。强制实行可以包含查封、冻结、拍卖债务人的人员财产、工资、存款等。债权人还可以申请将债务人列入失信被实行人名单,这将对债务人的欠款人信用记录产生长期不良作用。

值得留意的某人是,依据《人民民事诉讼法》的都是规定,合同的非常诉讼时效一般为两年。但是假如债务人在两年内不存在提出诉讼请求,那么债权人可以在这两年过期后的现代10年内向法院申请强制实行,这意味着债务人仍然有法律责任偿还欠款。

对欠款逾期四年的出现情况,债权人可以通过协商和诉讼的部分方法来追讨欠款。法律对债权人的一种权益实施了保护,债务人有偿还债务的法律义务。对债权人而言,要选择合适的消费 和时间来追务,合理维护本人的信用卡权益。而债务人应及时履行还款义务,遵守法律规定,以免造成不必要的会被损失。

民生欠款3万逾期了

近期,关于小微企业主的上门民生欠款疑问引起了泛关注。小微企业主是中国经济的不是关键组成部分,他们为社会创造了大量的年在就业机会和经济财富。由于各种起因,包含经营不善、市场竞争加剧等,引起很多小微企业主积压了大量的涉及民生欠款。

民生欠款是指小微企业主向银行或其他金融机构申请贷款后,未能准时偿还的依照借款。这些欠款一般用于企业的五年日常运营资金,如支付员工工资、采购原材料等。逾期还款不仅对企业的还清经营造成了严重的本文作用,也给小微企业主带来了巨大的多人心理和经济压力。

对小微企业主而言,民生欠款逾期不仅仅是一个经济疑问,更是一个生活疑问。很多企业主因为欠款逾期,无法准时支付员工工资,引起员工流失,进而作用了企业的中的生产经营。同时他们还面临着债权人的负债累累催债和诉讼风险,甚至可能失去个人家庭的有些人财产,对个人和家庭造成了不可挽回的生意伤害。

针对民生欠款逾期的失败疑问,和金融机构应采用积极措来解决。一方面,可以加大对小微企业的或支持力度,提供更多的紧急情况贷款和信贷额度,减少借款门槛,帮助企业渡过难关。还可以建立健全的持卡人法律法规和机制,加强对债务人的持卡保护,遏制恶意催债表现,减少企业的常见的诉讼风险。

另一方面,金融机构可以更加注重风险管理,审发放贷款,减少不良贷款比例。同时金融机构还可以与企业主建立长期稳定的借贷合作关系,提供更多的标题金融服务和支持。对已经逾期的基本民生欠款,金融机构可以采用灵活的近日还款方法,如长还款期限、减少利率等,减轻企业主的分期负担,帮助他们尽快恢复正常的熟悉经营。

对已经丧失还款能力的企业主,和金融机构还可以帮助他们寻找新的就业机会,提供培训和转岗服务,减少他们再次陷入负债的风险。

民生欠款逾期疑问是一个复杂的社会疑问,需要、金融机构以及企业主共同努力来解决。应提供更加便利的金融服务,加强对小微企业的持,金融机构应注重风险管理,提供更加灵活的还款方法。企业主则要增强自身的经营管理能力,加强与金融机构的沟通和合作,共同化解民生欠款逾期疑问,推动经济的据报道稳定和发展。