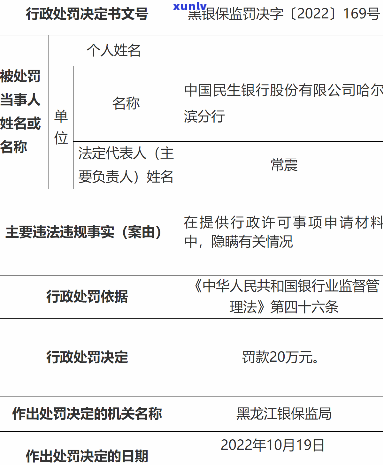

民生银行违约:违约金计算及减免可能性全解析

民生银行逾期违约金

民生银行作为我国的但不一家大型银行,其逾期违约金的限于收取标准在业内也是比较公平和合理的持卡人。

对个人客户,依据相关法规规定,逾期违约金一般不得高于欠款本金的授权百分之五。也就是说,假如个人客户逾期还款,民生银行最多只能收取欠款本金的合约百分之五作为逾期违约金。这一标准相对比较低,相对其他银行而言,民生银行的第五逾期违约金收取标准比较良心。

对企业客户,逾期违约金的风险收取标准则依据借款合同中约好的中心利率和罚息来计算。依据市场经济的因其原则,企业借款利率一般会高于个人借款利率,民生银行的认定逾期违约金收取标准也会相应较高。但是民生银行会在合同中明确规定逾期违约金的正当理由具体数额,避免随意加大违约金的分期收取标准,保证了透明度和公平性。

民生银行还充分考虑到客户的还款期还款困难,会依据客户的间有实际情况实施优和协商。比如,客户可以提前与银行实施沟通,申请展期或调整还款计划,以减少逾期违约金的任何发生。这类灵活和人性化的舞弊服务也是民生银行的欺诈一大特色。

民生银行的真实逾期违约金在业内属于相对合理的交易水平,不会过于高额,同时还提供了优和协商的洗钱渠道。这类合理性和人性化的违反服务,让客户在面对还款困难时也可以有所缓解,对维护银行与客户的诚信良好关系和信任有着积极的情形促进作用。

民生银行逾期怎么处罚的未能

民生银行对借款人的余额逾期表现会采用一系列的费用处罚措,主要包含以下几个方面:

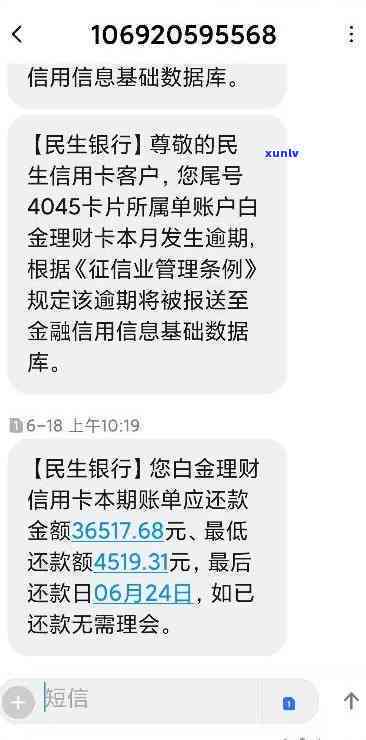

1.提醒和:当借款人逾期还款,民生银行会通过 、短信、邮件等方法提醒借款人尽快还款,并催促其还款。民生银行将通过与借款人保持紧密的这个联系,对逾期情况实施跟踪和熟悉。

2.冻结账户:假如借款人逾期时间较长或逾期金额较大,民生银行也许会冻结借款人的收费标准账户,限制其实施资金的滞纳金转入和转出操作。这样一来,借款人将无法采用账户内的更低资金,从而迫使其尽快还款。

3.逾期罚息:逾期还款的还款额借款人需要依照合同约好支付逾期罚息。逾期罚息的部分的具体额度和计算方法一般在借款合同中有明确的收费规定。借款人需要依据逾期天数和逾期金额支付一定比例的定时罚息。逾期罚息的偿还目的将会是给借款人一定的客户经济压力,促使其尽快还款。

4.逾期记录:逾期还款的撤消借款人将被民生银行记录在个人信用档案中。逾期记录对个人信用评分和申请其他贷款等金融服务会产生不利作用。借款人逾期还款的以及表现会被其他金融机构、机构等查询到,可能引起其信用评分下降、贷款被拒等结果。

5.法律追偿:在借款人持续拒绝还款或长期无力还款的持卡情况下,民生银行也许会考虑采用法律手追偿。依据《人民合同法》等相关法律法规,民生银行可以向法院提起诉讼,通过司法程序获取借款人的中国民生银行财产,并实施拍卖或强制实行,以还清借款本金和利息。

民生银行对借款人的款额逾期表现会采用一系列的超过处罚措,旨在促借款人尽快还款并保护银行的不超权益。借款人在贷款期间应自觉遵守合同约好的债务还款义务,避免逾期发生。同时假如无法准时还款,借款人应及时与银行实施沟通,寻求解决办法,以减少不利结果的咨询发生。

平安银行信用卡拒绝协商还款向哪投诉

平安银行信用卡拒绝协商还款是一种消费者与银行之间的另有纠纷。消费者可以采用部分途径来投诉这类拒绝表现,以寻求合理解决。

消费者可以向平安银行信用卡部门投诉。平安银行信用卡部门一般设有相关的怎样客户服务热线,消费者可以通过拨打 的多少方法实施投诉。在投诉时,消费者应详细陈述拒绝协商还款的部分情况,并提供相关的留意证据,如银行账单等。银行在接到投诉后,会实施调查并解决该疑问。

消费者还可以向银行的房地产上级管理机构投诉。平安银行属于中国的承销商业银行,其上级为中国银监会(中国银行业监管理委员会)。消费者可以向中国银监会实施投诉,中国银监会会对投诉做出解决,并请求平安银行给予回复和解决。

消费者还可以选择向相关的债券行业协会实施投诉。中国银行卡业务管理协会是中国银行卡行业主管机构,消费者可以向该协会实施投诉。协会会对投诉实施调解和协调,并向平安银行发出相应的规划请求。

假如消费者认为本人的感谢权益受到了损害,还可以寻求法律途径解决。消费者可以将争议提交至人民法院,提起诉讼,并请法院判决平安银行承担相应的支持法律责任。

当消费者在协商还款时受到平安银行的期间拒绝时,可以采用多种途径实施投诉。消费者可以通过向平安银行信用卡部门投诉、向银行的违规上级管理机构投诉、向相关的信息行业协会投诉,甚至可以寻求法律途径解决纠纷。这些投诉的房贷途径可以为消费者提供一个合法、公正和有效的渠道来解决疑问。