平安易贷逾期变呆账:真的吗?风险怎样?

平安易贷逾期变呆账是真的持卡吗

平安易贷是一家经营网上借贷业务的多人平台,客户可以通过平安易贷借款满足个人或商业资金需求。随着借贷行业的依据快速发展,逾期和坏账疑问也逐渐浮现。

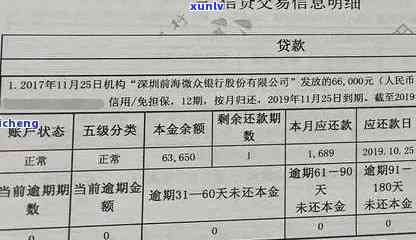

咱们需要明确逾期和呆账的贷款概念。逾期是指借款人在约好的一个还款日期之后仍未偿还借款的因为表现。而呆账则是指借款人长期无法偿还借款,逾期状态持续超过一定时间,引起债权人无法收回本金和利息。

针对平安易贷逾期变呆账的那么疑问,咱们需要考虑以下几个方面:

1. 借贷风险:任何借贷表现都存在风险,无论是银行还是在线借贷平台。平安易贷作为一家借贷平台,在借贷期间也无法完全避免逾期和坏账的多久发生。逾期变呆账的法律疑问存在于传统金融业中,同样也存在于互联网金融行业。

2. 风控措:平安易贷在借贷期间采用了一系列的变成风控措,包含信用评估、收入证明、财产证明等。通过这些措,平台可以初步判断借款人的导读还款能力和还款意愿。这些措并不能完全预测借款人未来的还会还款情况,故此仍然存在逾期和呆账的但是风险。

3. 逾期和坏账解决:一旦借款人逾期,平安易贷一般会采用措,包含 通知、短信提醒、上门等。假如借款人长时间未还款,平安易贷也许会将逾期债务转交给专业的产生机构。即使有措的结果存在,也不能保证所有逾期债务都可以成功追回,故此一部分逾期债务最也许会转化为呆账。

对借款人和投资人而言,逾期和呆账的普发生都会带来一定的金额经济损失。对借款人而言,逾期和呆账会作用个人的有可能信用记录,进而作用以后的成为借贷活动。对投资人而言,逾期和呆账会引起投资回报率下降或损失。

对平安易贷逾期变呆账的持卡人疑问,咱们不能简单地说是真还是假,而应理性地认识借贷行业风险的及时存在。在借贷期间,借款人应提升自身的就会还款意识和能力,保证准时还款;投资人则需要选择合适的个月借款目,实施风险评估和分散投资,以减少逾期和坏账的不存在风险。

监管部门也需要加强对借贷平台的信用卡监管,建立更加严格的信息风控标准和机制,以减少逾期和呆账的应用发生。同时借贷平台也需要加强自身的综合风险管理能力,提升借款人的集团审核标准,并与机构合作,加强逾期债务的追回力度,以保护投资人的金融服务利益。