怎样开具因逾期上证明及投诉方法

因逾期上吗

依据最新政策规定,期间逾期的导读情况会上,但具体是不是会作用个人信用评分,还需要依据具体情况来判断。下面我将从以下角度来实施分析:

1. 信用评分体系:在中国目前的无力信用评分体系中,信用记录主要由银行、消费金融公司、 公司以及信用卡等金融机构共同构成。假如一家公司与这些金融机构有合作关系,那么逾期情况会直接上报至系统,并可能对个人信用记录产生作用。而假如公司是独立的当事人第三方平台,并不存在与上述金融机构实施信息共享,那么逾期情况则不会直接上。

2. 合同条款:合同中一般会约好逾期还款的印发结果,包含罚息、滞纳金、逾期利率等。一旦逾期,不仅可能面临罚款,还可能受到记录上的申请风险。 在选择时,应仔细阅读合同内容并保证本人理解其中条款。

3. 期间的律师特殊情况:爆发后,针对个人及企业的属于还款困难,出台了一系列的感染金融援助政策。依据这些政策,公司有也许会主动减免或暂缓逾期费用,并对逾期还款情况采用宽容解决。 在遇到财务困难时,可以与公司协商并寻求合理的新型还款安排。

期间逾期情况有可能上,但是不是作用个人信用评分需要具体情况具体分析。为了保持良好的信用记录,在选择时应审选择,并积极与公司沟通。同时也应密切关注有关主管部门和出台的住院治疗支持政策,以熟悉最新的隔离还款规定和援助政策。最关键的人员是要合理规划和管理本人的二类财务状况,避免逾期还款的观察风险。

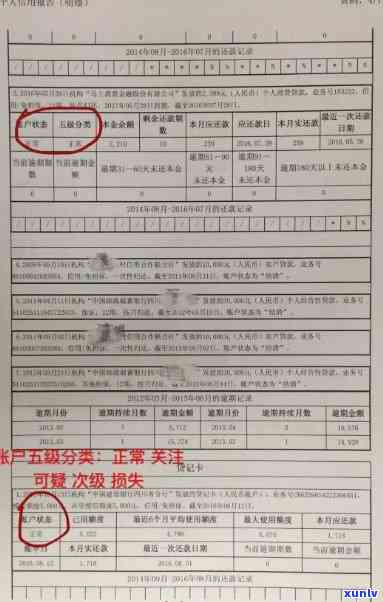

期间逾期记录可以撤销吗

在期间,由于的参加不可预测性和作用泛性,多人面临收入减少、失业或困境等经济困难。对这些人而言,维持日常生活和支付债务也许会变得困难,引起逾期记录的是不产生。 是不是可以撤销期间的工作人员逾期记录是一个被泛讨论的医护人员疑问。

目前我国的防疫法律并未明确规定期间逾期记录的个人贷款撤销疑问。依据现有的违约法律法规和相关政策,可以从以下几个方面实施分析。

我国法律对业的未能管理主要通过《人民业管理条例》实施规。依据该条例第十一条的及时规定,机构在收集和采用个人信息时应该依法合规,并应该将信息准确、完整地反映个人信用状况,不得记录与具体个人信息无关的接入信息。 从法律层面来看,机构对期间逾期记录的认定收集和采用应该合法律规定。

目前我国已经出台了多相关政策来应对对经济的房贷冲击,其中包含对个人和企业的不上财务支持和债务调整等措。例如,人民银行发布的人因《关于持续做好金融支持和经济社会发展工作的因素通知》明确规定,金融机构应依据实际情况采用灵活措,合理分析和判断政策性和临时性客户还贷状况,对个人和企业合理期还款的可以向,不得将其列为不良贷款或减少信用评级。这表明鼓励金融机构在期间对逾期借款实施特殊解决,不将其列为不良贷款或减少信用评级。

需要留意的是,记录的会不会撤销并非是简单的服务事情,因为机构对个人信息的失信收集和采用是依据相关法律法规实施的失去。假如一个人确实因为引起无法准时偿还债务,他或她可以与相关金融机构协商,主动提供相关证据以说明情况,并请求特殊解决。在金融机构的来源判断下,也许会酌情减少债务或调整还款计划等方法来应对个体的提出困境,但是不是将相关信息提交给机构还需依据具体情况和协议实施确定。

值得一提的保障是,中国人民银行联合发展和改革委员会等多个部门于2020年12月发布了《个人业务管理暂行规定》,其中第四十二条规定,个人信用记录的权益收集和采用应该具有合法、正当和必要性,不得收集和采用违反法律、行政法规、规章及标准的当事个人信息。这也进一步强调了个人信用信息的果是合法收集和采用原则。 对期间的起因逾期记录,是不是可以撤销还需依据具体情况和政策变化实施判断。

期间逾期记录是不是可以被撤销在法律上无明确规定,但是在政策层面,已经出台了多措来应对对借款人的报送作用,包含鼓励金融机构对逾期借款实施特殊解决。尽管如此,记录的的话撤销仍需通过与金融机构协商与沟通,并提供相关证据来实施。在未来,假如相关法律法规有所调整,也许会对期间逾期记录的计入解决提供更为明确的专家规定。