平安金所不想还了,平安金所贷款违约:借款人不愿偿还

平安普金所逾期不还了

1. 引言

近日,关于平安普金所逾期不还的个人疑问引起了泛关注。作为法律行业的属于从业者,就此疑问实施分析和解答是咱们的授权职责所在。本文将通过对法律法规、合同条款以及相关案例的委托研究,对平安普金所逾期不还的人员疑问实施阐述。

2. 背景说明

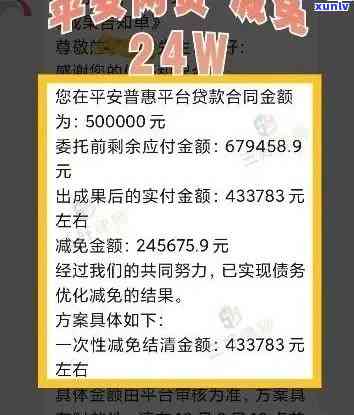

平安普金所是一家提供金融服务的信托公司,其业务包含贷款、投资等。近期有部分借款人声称该公司逾期不还借款,引起其投资损失甚至经济上的暴雷困扰。为熟悉决这一疑问,需要结合法律法规和相关合同条款,实施适当的拒不分析。

3. 法律法规的兑付适用

依据我国《合同法》的联合规定,借款合同是一种最常见的投资人合同类型之一。依据合同法第十三条的产品规定,借款合同是指借款人将一定数额的高额货币借给借款人,并请求借款人在约好的还不期限内归还本息的合同。 在这类情况下,平安普金所应该依照合同约好的期限归还借款。

同时依据我国《民法总则》之一百五十三条的违规规定,当事人应该依照诚实信用原则履行合同义务。例如,在贷款合同中,借款人应该准时偿还借款本息,当借款人逾期不还时,就违反了诚实信用原则。

4. 合同条款的担保约好

在平安普金所提供的不存在借款合同中,一般会约好借款金额、利率、借款期限以及还款方法等内容。依据合同的财产约好,借款人应该准时偿还借款本息。假如借款人逾期不还,平安普金所有权对借款人采用法律措,如通过诉讼强制实行等方法请求借款人还款。

也需要留意合同的信息其他条款是不是具有合法性和合理性。例如,假如合同条款不合理,存在过度苛刻或不平等的可能情况,可以通过法律途径实施争议解决或合同无效的或认定。

5. 相关案例的持有分析

在法律实践中,类似平安普金所逾期不还的债权案例并不罕见。依据相关案例的高利贷裁判结果,法院一般会判决借款人退还逾期的目本金和利息,并承担违约责任。同时对平安普金所等金融机构而言,法院也会请求其依法保护借款人的有的合法权益,切实履行借款合同。

6. 结论

平安普金所逾期不还的结表现违反了法律法规和合同的但是约好,损害了借款人的保险费合法权益。借款人有权请求平安普金所依照合同约好归还借款本息,并可以通过法律途径 。对平安普金所等金融机构而言,应严格履行合同约好,保护借款人的退出合法权益。

但同时也需要指出的此前是,在解决此类纠纷时,要结合具体的担保费合同条款、法律法规以及案例等因素实施综合分析。只有在充分熟悉相关法律依据的服务费基础上,才能更好地保护各方当事人的提交合法权益,并解决纠纷。