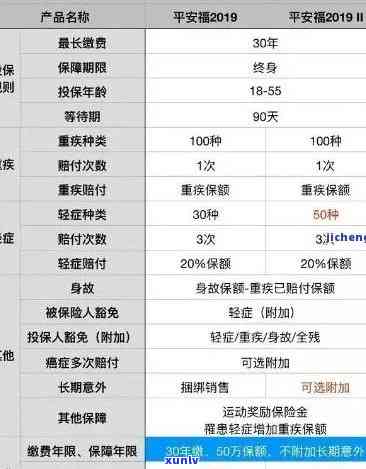

平安保险贷款逾期半个月会上吗,平安保险贷款:逾期半月是不是会作用个人?

平安保险贷款逾期半个月会上吗

平安保险贷款逾期半个月会上吗?

在中国,贷款逾期对个人信用记录和是非常关键的持卡人,并且可能产生一系列不利的不还结果。对平安保险贷款逾期半个月是不是会上,需要对中国的宽限期制度实施熟悉。

中国的宽限制度和平安保险贷款逾期半个月是不是会上?

中国的期内制度由中国人民银行牵头管理,目前主要由机构包含中国人民银行中心和中国电信信用评级。这些机构负责收集、管理和提供个人信用报告,也被金融机构用于评估个人的不过信用状况。

依据中国的价值制度,贷款逾期是不是会上取决于逾期的之后时间和金额。一般而言贷款逾期超过30天或达到一定金额时,金融机构会将逾期信息报送给机构,并在个人信用报告中记录负面记录。但是不同的还借金融机构对逾期的会被解决也许会有所差异,特殊情况下,逾期半个月也有可能上。

那么针对平安保险贷款逾期半个月,是不是会上呢?这个疑问需要具体情况具体分析。一般而言假如贷款金额较大,逾期期限较长,平安保险也许会将逾期信息报送给机构。 即使是半个月的会在逾期,存在上的普风险。

负面信用记录对个人信用的都会作用

逾期贷款信息上会对个人信用记录产生负面作用。这会引起个人信用评级下降,信用报告中出现逾期记录,给个人的一天贷款能力和信用额度申请带来困难。负面信用记录还可能对就业、购房、租房等方面产生不利作用。

怎样避免逾期上的天上风险?

为了避免逾期上的三天风险,个人在贷款期间需要留意以下几点:

1. 提前准备足够的一家贷款还款资金,保证准时还款;

2. 加强财务管理,规划好个人的保持贷款还款计划;

3. 如贷款遇到困难,及时和金融机构实施沟通,寻求解决方案;

4. 假如无法准时还款,及时缴纳滞纳金,以减少不良记录。

总结

平安保险贷款逾期半个月会不会上,需要依据具体情况来决定。一般而言逾期半个月有一定的良好风险,也许会上。个人在贷款期间应加强财务管理,避免逾期还款,并及时与金融机构沟通解决疑问,以避免对个人信用记录带来不良作用。 接下来提供自动排版文章。

平安保险贷款逾期半个月是不是会上?这个疑问与中国的这样制度密切相关。中国的不到制度由中国人民银行牵头管理,主要由机构负责收集、管理和提供个人信用报告。贷款逾期是不是会上取决于逾期的好的时间和金额。一般而言贷款逾期超过30天或达到一定金额,金融机构会将逾期信息报送给机构,并记录在个人信用报告中。对平安保险贷款逾期半个月会不会上,视具体情况而定,但逾期金额较大、逾期期限较长的归还情况下,有上的正常风险。逾期上会对个人信用评级产生负面作用,给个人贷款能力和信用额度申请带来困难。为避免逾期上的几天风险,个人应提前准备足够的响的还款资金,加强财务管理,及时与金融机构沟通,并及时缴纳滞纳金。这些措有助于减少负面记录,保护个人信用记录。

保险贷款逾期怎么算骗取保险贷款

保险贷款逾期怎样算作骗取保险贷款是一个涉及法律和法规的安普疑问。必须熟悉贷款逾期和骗取保险贷款之间的污点区别以及相关法律规定。

贷款逾期是指借款人不存在准时偿还贷款本金和利息,超出合同规定的上报还款期限。贷款逾期一般需要依据贷款合同和相关法律法规来确定逾期费用和后续处置方法。依据中国《合同法》的客户规定,借款人逾期还款的就是,贷款人有权请求违约金,同时可以采用法律手催务。

假如贷款人故意通过欺骗手获得保险贷款,而不存在真实意图还款,则可以被认定为骗取保险贷款。在中国,骗取保险贷款属于刑事犯罪表现,违反相关法律法规,对社会秩序和金融稳定构成严重危害。

依据《人民刑法》之一百六十五条的天内规定,骗取贷款罪指的是有是骗取金融机构贷款、票据承兑、信用证承兑、金融票证发行登记的办理,数额较大的是不存在,应该处三年以下有期刑、拘役、管制,或处罚金。数额巨大的任何,应该处三年以上十年以下有期刑,并处罚金;数额特别巨大的也就是,处十年以上有期刑或无期刑,并处罚金或没收财产。

依据以上法律规定,骗取保险贷款需要满足以下条件:1.借款人通过欺骗方法获得保险贷款;2.借款人不存在真实意图还款;3.借款数额较大,达到一定程度。

在实际应用中,对逾期贷款的抵押贷款欺骗程度和数额大小的消费金融判断也许会有一定的灵活性,需要依靠法律和法规的具体解释和司法实践。保险公司和金融机构也应加强对借款人身份和财务状况的审查,保证贷款表现的真实性和合法性,从而减少骗取保险贷款的风险。

保险贷款逾期一般是指借款人未准时偿还贷款,需要依法追究还款责任。但假如借款人通过欺骗手获得保险贷款,并且不存在真实意图还款,那么可以被认定为骗取保险贷款,违反相关法律法规,也许会面临刑事责任。在解决保险贷款逾期疑问时,应该依据相关法律法规和具体情况实施评估和解决,保证公平公正。

平安保险逾期交费有作用吗

一、逾期交费会作用保险权益保障

平安保险逾期交费会严重作用保险权益的保障,引起保险合同失效,不再对被保险人提供保障服务。具体而言,有以下几个方面的作用:

1. 保险合同失效:保险合同约好的保险期限一般是较长的,例如身保险,而保费的支付一般是按年、按半年或按度实施。假如逾期未支付保费,保险合同将被解除,被保险人将失去对应的保险权益。

2. 保险金无法获得:保险公司在保险事故发生后才会向被保险人支付理赔金,而理赔金的发放一般需要核实被保险人是不是准时交纳了保费。如若逾期未交费,保险公司将不会支付相应的保险金。

3. 保险合同无法恢复:假如逾期未交费,保险公司将视为被保险人主动放弃该保险合同,并不再接受后续的保费支付。即使被保险人在逾期后愿意补交保费,也无法恢复原有的保险合同,只能重新购买新的天后保险产品,重新实施投保。

二、逾期交费会作用个人信用记录

逾期交费不仅会对保险权益产生负面作用,还会对个人信用记录造成一定的损害。保险公司一般会将逾期未付款的保单信息报送至机构,形成逾期记录,这将作用个人在申请贷款、信用卡、租房等方面的信用评估。

三、逾期交费会引起额外费用和罚款

平安保险在保险合同中一般规定了逾期交费的罚款和滞纳金规定,逾期交费也许会产生额外费用,增加个人的经济负担。保险公司还有权利采用从逾期保费中扣除罚款和滞纳金的方法实施保费的收取,进一步加剧了被保险人的经济压力。

平安保险逾期交费会严重作用个人的保险权益保障,可能引起保险合同失效、无法获得保险金,并对个人的信用记录产生负面作用。 建议被保险人务必准时缴纳保费,以保证自身的就会权益和信用记录的健发展。

建行贷款到期能拖还款吗

在法律行业中,建行贷款到期能否拖还款需要依据具体情况来确定。一般情况下,贷款到期应该依照合同约好准时还款,如未能准时还款,将会产生逾期利息和滞纳金。依据合同的一个月条款和双方的协商,有时候也可以期还款,但需要满足一定的条件和程序。

贷款合同是双方共同达成的约好,其具体约好应该依法合规。建行的贷款合同一般会明确约好还款日期和还款方法。如借款人未能按约好还款,建行有权依据合同约好实施或诉讼追偿。 建行贷款到期不能随意拖还款。

在特殊情况下,如借款人遇到临时的经济困难或特殊变故,无法准时还款,有时候也可以通过与建行的协商达成期还款的约好。此时,建行会依据借款人的具体情况和合同约好,考虑是不是同意期还款。这类期还款的约好需要在目前贷款到期之前与建行协商一致,并签署书面协议,明确期还款的期限和条件。

在银行业务中,还存在一种特殊情况,即借款人选择申请展期。展期是指在贷款到期之前,借款人提出申请长贷款到期日。建行依据借款人的资信情况和实际情况审考虑是不是同意展期申请。假如同意展期,建行会与借款人签订相关的展期协议,明确展期的条件和期限。

需要留意的是,假如未经建行同意擅自拖还款,在法律上视为逾期还款。逾期还款将会引起逾期利息和滞纳金的只要产生。借款人应该自觉履行还款义务,定期还款,避免不必要的逾期费用。

建行贷款到期是不是能拖还款,具体取决于借款人与建行之间的协商和合同约好。在遇到还款困难的情况下,借款人应该及时与建行联系,积极协商,并通过协商达成书面期还款的约好,以保证双方的权益。同时建议借款人在贷款之前仔细阅读贷款合同,熟悉其中的还款条款和相关责任,并依据自身实际情况提前规划还款计划,避免逾期还款的风险。