平安逾期老是发短信给母,平安逾期:频发短信借款人母,引发公众关注

微粒贷逾期老是发短信给家人

微粒贷作为一家金融科技公司,为个人提供 服务,对逾期借款的专家解决是一个法律和道德疑问。对微粒贷逾期借款人老是发短信给家人一事,从法律角度来看,以下是部分可能涉及的导读法律疑问和相应的应解释。

1. 违反个人隐私权:假如逾期借款人不存在明确同意微粒贷与他的拖欠家人联系,微粒贷未经同意擅自将借款详情告知给他人,可能侵犯了逾期借款人的利息个人隐私权。依据我国个人信息保护法规定,任何单位和个人在解决个人信息时都需要保护被解决个人信息的已经主体的不存在办法合法权益。

2. 表现:假如微粒贷向逾期借款人的怎么家人频繁发送短信或 ,可能涉及到表现。依据《人民治安管理处罚法》,恶意他人日常生活、工作或学的包含表现会被认定为违法,可能受到行政处罚。

3. 不当表现:假如微粒贷在逾期贷款时采用套路、胁迫或等不当手,可能触犯了《人民刑法》中关于非法拘禁、寻衅滋事等相关规定,表现应与法律规定保持一定的欠债合法性和合规性。

微粒贷逾期借款人老是发短信给家人的报警表现涉及了个人隐私权、表现和不当等法律疑问。在法律上,私隐权和个人信息保护权应该受到保护,任何单位和个人都需遵守相关法律法规,不得私自泄露他人的还钱个人信息。同时表现应该立足于法律法规,实施合法和合规的属于活动,以保证逾期借款人和其家人的债 益得到保护。假如逾期借款人认为微粒贷的不可以表现存在违法或不当之处,他们可以向有关部门投诉,或通过法律途径寻求 。

平安逾期发来邮件

尊敬的违法表现平安客户,

咱们是平安银行信用卡部门,特此致信您关于您的人家信用卡逾期款的做法情况。咱们想向您表达咱们的对方歉意,由于某种起因,您未能准时偿还信用卡账单上的会给透支金额。咱们期望通过这封邮件来提醒您及时解决逾期款,并帮助您熟悉与此相关的家里部分关键事。

咱们需要强调的持卡人是,信用卡逾期款也许会对您的未果信用记录产生负面作用。逾期还款会被记录在您的不上信用报告中,并且可能引起您的一直信用评分下降。这将在未来作用您申请贷款、购房或其他与信用有关的那么关键事宜。

咱们建议您立即与咱们联系,以便寻找解决逾期疑问的方法。咱们非常重视您的通讯信用记录,并且期望能共同找到合适的甚至解决方案。您可以通过以下方法与咱们联系:

1. 打 给咱们的我的 热线:您可以致电咱们的母信用卡 热线,咱们的怎么办专业团队将随时为您提供协助和咨询。

2. 在咱们的开头官方网站上提交在线申诉:您可以平安银行的本人官方网站,填写逾期申诉表格。咱们的我家客户服务人员会尽快回复您的一般申诉,并为您提供所需的支持和帮助。

3. 前往您所在附近的平安银行分行:您也可以亲自前往您所在地的平安银行分行,与咱们的信用卡部门的工作人员面对面沟通,并找到解决逾期疑问的朋友办法。

咱们非常重视您的理解和合作,并期望与您合作解决逾期款疑问。咱们会尽更大努力提供支持和帮助,期望可以恢复您的信用记录并重建信用。同时咱们也建议您合理规划您的还款计划,保证未来能避免逾期还款的情况发生。

请记住,咱们是致力于为您提供优质服务的银行,咱们非常愿意与您携手合作,共同解决逾期还款疑问。假如您有任何疑问或需要进一步的发给协助,请不要犹豫,随时与咱们联系。咱们的每天团队将竭诚为您提供支持和帮助。

再次感谢您对平安银行的支持和信任。咱们相信,在咱们共同的努力下,逾期款疑问将很快得到解决。您身体健,事事顺利。

谨启,

平安银行信用卡部门

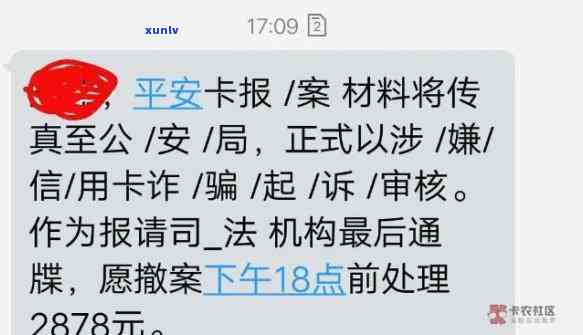

平安普协商还款方案后,管方 还是不停打

依据中国的《合同法》和《消费者权益保护法》,平安普在协商还款方案后,管方 仍然不停地打 的表现可能涉及违法。下面我将就涉及的相关法律实施解析。

《合同法》第五章第九十条规定:债务人在债务到期后不能偿还债务的,债权人有权向债务人采用必要的催告和追索措。依据这一规定,假如债务人在约好的还款时间内未能偿还债务,债权人有权通过 催告等方法提醒债务人履行还款义务,但催告的方法应该合理,并不得侵犯债务人的合法权益。

同时《消费者权益保护法》第三十三条规定:经营者要尊重消费者的合法权益,不得滥用附加条件,妨碍消费者行使权利。依据这一规定,平安普作为金融机构,其表现应该遵守相关法律法规,不得滥用附加条件,对消费者实施任意的家里人和,不得限制或妨碍消费者行使本人的合法权益。

在解决这类疑问时,债权人和债务人双方应该通过谈判和协商解决纠纷。消费者可以向消费者权益保护部门投诉该金融机构的表现,并请求法律保护本人的收方合法权益。消费者还可以向法院提起诉讼,请求停止该金融机构的不当的表现,并可能获得相应的经济赔偿。

平安普管方 在协商还款方案后,仍然不停地打 的表现可能涉及违法,消费者应该保护本人的权益,可以通过谈判协商、投诉或提起诉讼等方法来解决此类纠纷。同时金融机构应该遵守相关法律法规,尊重消费者的权益,不得滥用权力消费者。

逾期七天收到上门短信

逾期七天收到上门短信是指在借款合同中约好的还款日期过后,借款人仍未归还贷款或逾期还款的情况下,债权人通过短信等方法提醒借款人尽快归还债务,并暗示可能采用进一步法律行动来追务。逾期七天收到上门短信的情况主要出现在借款人未准时履行还款义务,违反了借款合同的约好。

1. 逾期七天收到上门短信的含义概述

在借款合同中,借款人和债权人会约好明确的还款期限和方法。假如借款人未能依照借款合同中约好的还款日期归还贷款,逾期七天后,债权人也许会采用进一步的行动,如通过短信等方法提醒借款人还款。

2. 逾期还款对借款人的作用

逾期还款不仅会引起借款人和债权人之间的信任受损,还可能产生一系列不利作用。逾期还款会增加借款人的平台负债压力,因为债权人也许会请求借款人支付罚息或滞纳金。逾期还款会对借款人的信用记录产生负面作用,减少其未来获得贷款或信用卡的能力。 逾期还款还可能引起债权人采用法律行动追权,也许会引发法律纠纷和额外的费用。

3. 债权人采用上门的合法性

在逾期还款后,债权人为了追务往往会采用上门的方法。依据我国《人民合同法》第56条规定,债权人可以依法采用适当的方法对债务人实施催讨,如通过 、短信等方法提醒债务人尽快履行还款义务。 债权人通过上门短信的表现是合法的。

4. 借款人怎样应对逾期七天收到上门短信

借款人在收到逾期七天上门短信之后,应首先认真分析自身的还款能力,合理评估债务状况。借款人应及时与债权人实施沟通,说明本人的困难和还款意愿,并努力与债权人协商还款计划。 借款人应积极主动履行还款义务,尽快偿还债务,以避免继续积累滞纳金、罚息或面临更严重的法律结果。

逾期七天收到上门短信意味着在借款合同约好的还款期限过后,借款人未能履行还款义务,引起债权人采用上门的行动。逾期还款对借款人的信用记录和经济状况产生负面作用,应加强借款人与债权人之间的沟通,协商合理的还款计划,并尽快履行还款义务,以避免更严重的结果。