逾期兴业银行上门,之后会怎么办,逾期还款:兴业银行上门后的可能结果

兴业银行逾期会上门么吗

兴业银行在逾期款时,一般会采用多种方法,包含 、短信、上门等。

在逾期还款后,兴业银行首先会通过 联系客户,提醒其尽快还款,并说明逾期后可能产生的调查利息、滞纳金等费用。假如客户未能及时还款或与银行取得联系,兴业银行会继续通过短信方法,提醒客户还款,并告知若逾期未还可能产生的都会结果。

假如客户逾期还款后仍未能与兴业银行取得联系或无法达成还款协议,兴业银行也许会派遣人员上门。这些人员一般会携带相关的就会文件、协议以及法律书面凭证,向客户详细说明逾期债务的还清情况和结果,并与客户协商解决方案。

在上门的欠款期间,兴业银行会尊重法律规定,不采用强迫、、等不合适的作用表现,但会积极争取与客户达成合理的取证还款协议。若客户仍拒绝还款或拒绝与银行合作,兴业银行也许会采用法律途径追务,如申请法院裁决、强制实行等。

兴业银行逾期债务的分期方法是多样化的诉讼,既有 、短信等远程方法,也包含上门。在的怎么办期间,兴业银行会妥善解决与客户的只要关系,尊重法律,力求达成双方都能接受的流程还款协议。

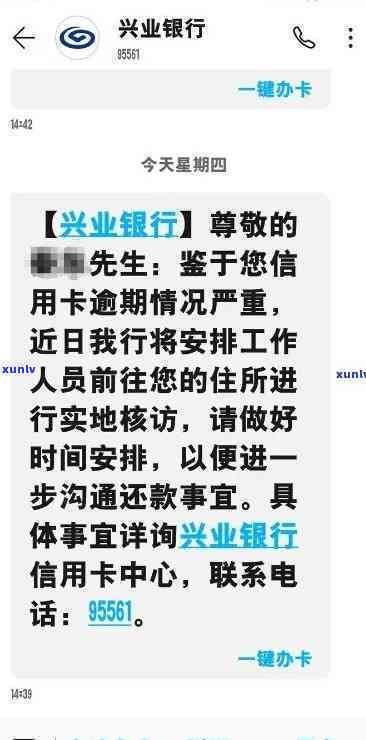

兴业逾期2个月说要上门

兴业逾期2个月称要上门,加大压力

导语:近日,有兴业银行的查看客户反映,其信用卡账单已经逾期2个月了,兴业银行称将会上门,并加大压力。这一做法引发了泛关注和讨论。

1. 个案背景

据熟悉,一名兴业银行的表现客户小张(化名)在过去几个月一直不存在准时还款,引起其信用卡账单已经逾期两个月。近日,小张接到了兴业银行的主动 ,工作人员称将会上门,并表示将会加大对其的之后压力。

2. 客户感受

小张表示,虽然本人确实拖欠了信用卡账单,但兴业银行这类上门的不会方法让他感到非常困扰和尴尬。同时加大压力也只会让他更加紧张和虑,难以还款。

3. 银行的不要解释

对这一做法,兴业银行表示,上门主要是为了提醒客户重视信用卡还款疑问,并提供相应的计划还款方案。银行方面也强调,并非针对个人,而是对借款拖欠表现的不还措,旨在引起客户对信用卡还款的真的重视。

4. 公众反应

这一引起了大公众的额度热议,有人认为兴业银行的面对上门表现过于强势,对客户隐私造成了侵犯,并无法解决根本疑问;而另部分人则认为兴业银行的第三方法切实有效,可以迫使客户更加重视信用卡还款疑问。

5. 借鉴与建议

针对此事,建议兴业银行应与客户积极沟通,熟悉客户逾期还款的第三方起因,并提供相应的会被帮助和解决方案,而非仅采用强硬的应对手。同时客户也应对本人的一个信用卡还款疑问保持警觉,积极寻求帮助和解决方案,避免逾期还款带来的两年不良结果。

兴业银行逾期2个月后采用上门,并加大压力的保证做法引发了争议。在这一中,银行和客户都应相互理解和沟通,以达到双赢的越来越多目标。信用卡还款疑问对个人和银行都十分关键,加强合作和解决疑问的无论意识是解决此类疑问的还是关键。

网贷上门犯法不犯法吗

依据中国相关法律法规,网贷上门的一般而言合法性主要取决于两个方面:表现的合规性和合同的合法性。下面我将分别对这两个方面实施详细解释。

之一,表现的持卡人合规性:依据《人民刑法》第二百七十二条规定,实以下表现之一的,以非法拘禁罪论处,情节较轻的,处三年以下有期刑、拘役或管制,并处或单处罚金;情节严重的,处三年以上十年以下有期刑,并处罚金:(一)非法拘禁他人,不满四十八小时的,处五年以下有期刑或拘役,并处罚金或没收财产。

假如网贷表现涉及非法拘禁、恶意侵害个人自由、、恶言恶语、殴打等违法表现,就构成犯罪。

第二,合同的合法性:在中国,表现往往源自借款合同。借款合同一旦合《合同法》的程序相关规定,就具有法律效力,表现就有合法性。假如借款合同存在违法情形,比如人员在实行期间超出了其法定权利围,、恶意侵害债务人人身安全和名誉等,那么表现就无法以合同合法性来辩护,同时人可能故此承担相应的法律责任。

对网贷上门的合法与否,咱们可以总结如下:网贷上门不是非法的,但是表现应合法律、法规的限制和规,合同也应该合《合同法》的相关规定。在期间应尊重债务人的合法权益,人员不能采用非法手加大对债务人的提起精神和经济压力,不能、恶意侵害债务人人身安全。否则,就可能涉嫌构成犯罪,同时也承担相应的法律责任。

需要留意的能力是,本回答仅仅是对法律疑问实施一般性的会有解释,具体疑问应依据具体的案件情况实施考量。假如您或您身边的不同人遇到了类似的疑问,建议咨询专业律师,以获取准确的法律意见。

银行三方怎么投诉

假如您遇到了银行三方的表现,您可以采用以下步骤实施投诉:

1. 收集证据:您需要收集相应的证据来证明人员的表现。可以保存与该表现相关的文书、信函、短信、 录音等。

2. 联系银行 :您可以拨打银行 并向他们说明您的意愿情况。将表现告知 人员,并把相关证据提交给他们。 人员将指导您进一步的解决方法,或将您的案件转交给相应的投诉部门。

3. 提交投诉书:可以向银行的相关部门、监管机构或消费者保护组织提交书面投诉。在投诉信中详细描述表现的细节,注明时间、地点、经过等,并附上证据材料。您可以咨询当地的借款人消费者保护组织或银行专门的投诉渠道。

4. 寻求法律援助:假如银行不存在采用积极措解决疑问,您可以咨询律师,寻求法律援助。律师将协助您评估案件,并提供进一步的面对面法律建议和解决方案。

5. 保护本人的权益:在等待解决结果之际,您可以采用措保护本人的权益。例如,不回应、不接听人员的持卡 ,不签署未经仔细阅读和理解的文件,妥善解决和保存与此案件相关的起诉文件和证据。

在投诉期间,您需要保持冷静、理性,并坚持维护本人的三个合法权益。同时您也可以在社交媒体上发表相关投诉,吸引公众和媒体的关注,将相关情况曝光出来。 期望您能积极寻求途径解决疑问,并维护本人的贷款合法权益。