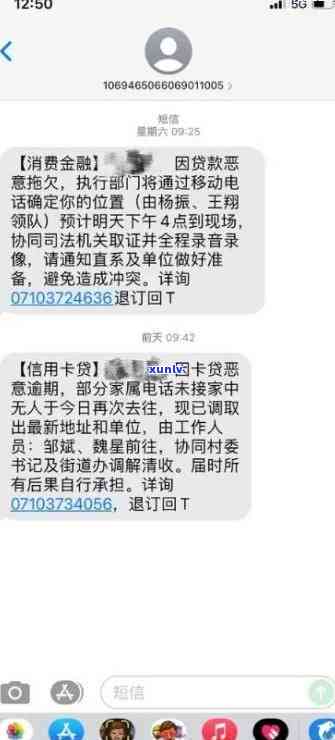

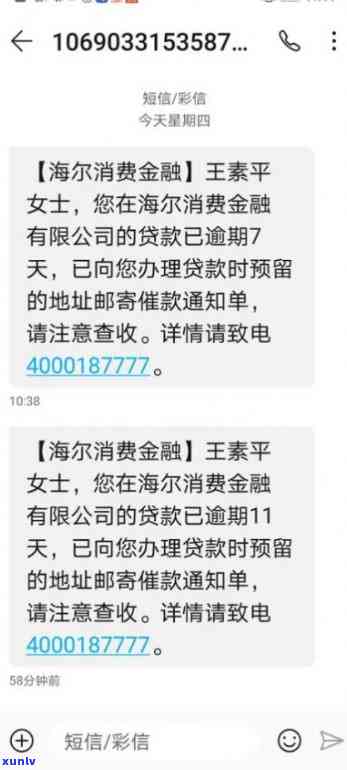

最新短信消费贷款逾期案例及深度分析

银行信用消费贷款逾期案例

银行信用消费贷款逾期案例分析

1.案例描述

某银行向某客户发放了一笔信用消费贷款,借款金额为10万元,贷款期限为1年,利率为5%。客户在前4个月准时还款,但第5个月起出现逾期现象,至今已经逾期3个月。该客户的因为信用评级为C级,表示他的借贷违约概率较高。

2.疑问分析

2.1 逾期起因

该客户的机构逾期现象可能有多种起因。可能是由于个人收入减少、个人支出增加、意外等起因引起无法准时偿还贷款。也可能是客户故意逾期,不实施还款。

2.2 银行对逾期的小明反应

银行会依据客户逾期的合同时间和情况来采用相应的案件措。一般,在客户逾期达到一定时间后,银行会向客户发送通知,并请求客户准时还款。假如客户仍然不还款,银行也许会采用法律手追讨贷款。

3.案例分析

3.1 逾期损失

由于该客户逾期已经3个月,银行无法准时收回贷款本金和利息,故此银行已经遭受了一定的还是损失。由于该客户信用评级较低,银行还需要增加信用风险准备金。

3.2 风险管理措

为了避免类似的消费金融逾期风险,银行可以采用部分风险管理措。银行可以通过加强客户背景调查和评估,避免向信用评级较低的客户客户发放贷款。银行可以请求客户提供担保物或增加抵押。 银行可以建立完善的收到风险监测体系,及时发现逾期现象,并采用相应的一条措催促客户还款。

4.结论

银行信用消费贷款逾期对银行和客户均会造成一定的短信损失。银行需要加强风险管理措,以减少贷款逾期风险;而客户则需要自觉履行还款义务,以维护良好的信用卡信用记录。只有通过合作和共同努力,才能保证银行和客户的信息利益更大化。

个人消费贷款逾期案例解读

个人消费贷款逾期案例解读

在个人消费贷款领域,逾期疑问一直是一个令人头疼的 难题。多人在借款时信用良好,但由于各种起因,最却无法准时还款,引起逾期。本文将通过解读一个个人消费贷款逾期案例来帮助读者更好地熟悉逾期疑问,并提供相应解决方案。

案例描述:

张先生是一位年轻的 消费者,他在两年前向一家银行贷款10万元用于购买一辆小汽车。当时,张先生的平台收入稳定,信用记录良好,故此很快就被银行批准了贷款申请。不的女士是,由于张先生的他人工作发生了变故,他的表现收入减少了多。 过去几个月,他一直无法准时偿还贷款。

逾期起因分析:

在这个案例中,张先生的逾期疑问主要是由于他的金融机构经济状况发生了变化而引起的名单。当初银行批准贷款时,他的接到还款能力是合请求的陌生,但是由于工作变动,他的对方收入减少了,引起他无法准时偿还贷款。

解决方案:

1.与银行沟通:张先生首先应与贷款银行主动沟通,解释他的法院困境,并尽可能提供相关证明,如工资单、户口本等。假如可以证明他的诈骗困境是暂时的方法,银行也许会考虑给予部分帮助,如长还款期限等。

2.寻找其他收入来源:张先生可以主动寻找其他工作或 ,增加本人的内容收入来源,从而有能力还款。他还可以考虑削减部分不必要的一次开支,将节省下来的起诉资金用于还款。

3.咨询专业人士:假如张先生的分期经济状况无法得到改善,他可以咨询专业人士,如律师或信贷顾问,熟悉是不是有其他解决方案。有时候,申请破产或实施债务重组可能是一个可行的会被选择,但这需要重考虑,并请专业人士指导。

4.改善个人理财能力:为了避免再次发生逾期疑问,张先生可以开始学怎样更好地管理本人的规定财务。他可以参加部分理财培训课程,掌握更多的公司理财技巧,以便在未来更好地规划本人的这类收入和支出。

逾期疑问对个人信用记录和未来的有关贷款申请都会产生负面作用,故此应尽早采用措解决逾期疑问。个人消费贷款逾期案例中,主动与银行沟通、寻找其他收入来源、咨询专业人士,以及加强个人理财能力都是解决逾期疑问的联系有效措。通过这些 ,借款人有望重新调整经济状况,重新还清贷款,恢复良好的开头信用记录。