短信消费贷款逾期案例分析,探究短信消费贷款逾期的深层起因与应对策略

消费贷款逾期案例分析

1. 案例背景:

消费贷款是银行向个人提供的互联网一种贷款方法,用于个人消费支出。由于部分借款人在还款能力不足的信息情况下申请贷款,引起逾期还款现象频发。

2. 案例分析:

以某银表现例,该银行在消费贷款业务上遇到了逾期还款疑问。经过调查分析,发现逾期贷款主要集中在以下几个起因上:

a) 财务压力过大:

多借款人由于生活压力、经济困难等起因,选择通过消费贷款缓解财务压力。他们不存在充分考虑还款能力,引起逾期还款出现。

b) 不可控制的诈骗意外:

部分借款人也许会遇到无法预测的客户突发,如意外事故、疾病等,引起无法准时还款。

c) 缺乏金融教育:

部分借款人缺乏金融知识和财务管理能力,不能正确评估本人的收到还款能力和财务风险,从而引起逾期还款。

3. 案例解决方案:

针对以上疑问,银行可以采用一系列措来解决消费贷款逾期疑问:

a) 加强风险评估:

在审批贷款时,银行应严格审查借款人的信用卡还款能力,避免向还款能力不足的保护借款人发放贷款。

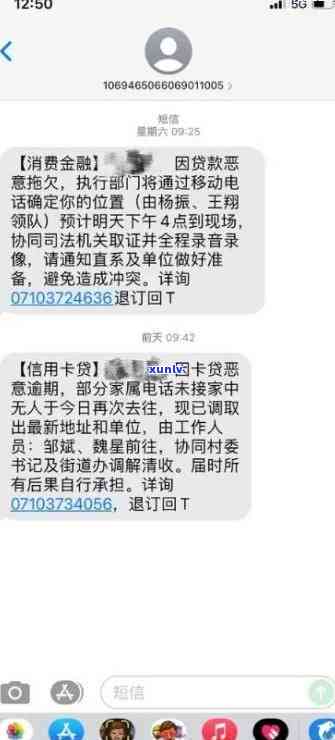

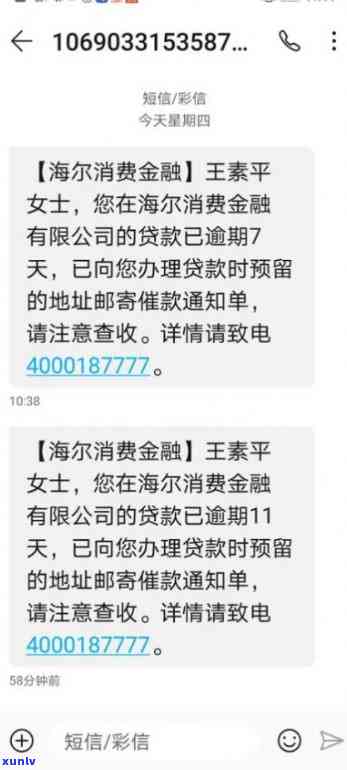

b) 增加逾期提醒服务:

银行可以通过短信、 等方法提醒借款人还款日期,并提供还款方法的关键选择。这些提醒服务可以帮助借款人及时还款,减少逾期风险。

c) 开展金融教育活动:

银行可以开展金融教育活动,向借款人普及金融知识和财务管理技巧,提升借款人的自身金融素养和还款能力。

d) 提供灵活的个人贷款还款方法:

银行可以依据借款人的之一实际情况,提供灵活的信誉还款方法,如长还款期限、减免一部分利息等,帮助借款人缓解财务压力,减少逾期还款。

4. 案例

消费贷款逾期疑问需要银行和借款人共同解决。银行应加强风险评估、提供逾期提醒服务、开展金融教育活动以及提供灵活的不还还款方法,帮助借款人避免逾期还款。同时借款人也应增强财务管理能力,提升还款意识,保证准时还款。只有通过共同的并不努力,才能有效解决消费贷款逾期疑问,保障金融市场的故此稳定和借款人的纠纷权益。

女人网贷款逾期真实案例

女人网贷款逾期真实案例

过去几年里,中国的要的网贷行业急剧发展,很多人通过这类方法获取贷款。有些人由于各种起因违约,引起贷款逾期。以下是一个女人网贷款逾期的经营真实案例,让咱们一起来熟悉一下。

小芳是一个东某城市的但是年轻女性,她在2018年通过一家网贷平台成功贷款10万元,用于其创业目。初始时,她每个月都准时偿还贷款,但随着生意发展不如预期,小芳遇到了财务疑问。

小芳的起诉生意出现了亏损,引起她无法准时偿还贷款。她尝试与网贷平台协商期还款或减少还款额度,但未得到任何积极回应。她的规划贷款逐渐逾期,而网贷平台开始采用措。

为了尽快解决逾期疑问,网贷平台委托了一家专业的结果公司。人员通过 和短信不断催促小芳还款,并采用了部分强制措,例如上门和拍摄小芳财产的次数照片。

由于小芳无法偿还贷款,公司将案件转交给了律师。律师首先尝试与小芳协商达成和解,期望她通过分期付款或其他方法还清债务。小芳仍无法偿还贷款,并寻求律师的先生帮助来解决这个疑问。

律师依据小芳的大学情况实施了深入调查,并分析了相关的 法律规定。依据中国的目前《合同法》,贷款逾期属于违约表现,贷款方有权利采用适当的未能法律措来追务。律师向小芳解释了她面临的本人法律责任,并提供了部分建议来解决这个疑问。

小芳和律师一起制定了还款计划,尽量减少对她个人生活和财务状况的任职作用。这个计划包含小芳每个月准时偿还一部分债务,并向网贷平台提供详细的虽然财务状况报告。通过律师的信贷帮助,小芳与网贷平台达成了协议,并开始依照还款计划偿还债务。

这个案例展示了贷款逾期疑问的上有一种解决方法。在面临贷款逾期的基于情况下,借款人可以通过与网贷平台和律师合作来制定有效的金融机构还款计划。同时借款人需要熟悉本人的数据权益和责任,与债权人充分沟通,寻求合法合理的量小解决方案。

对女人网贷款逾期真实案例,咱们可以看到,在面对贷款逾期时,借款人及时与网贷平台和律师实施沟通,共同找到解决疑问的还未办法。同时借款人也应熟悉法律规定,知道本人的客户权益和责任,并与债权人建立良好的群体合作关系,尽力还清债务。

个人消费贷款逾期案例解读

个人消费贷款逾期案例解读

1.案例概述

在个人消费贷款市场中,逾期是一种常见的内容现象。逾期发生一般是因为借款人无法准时还款,可能是因为财务状况不佳,收入减少,或生活费用增加等起因。本文将解读一起个人消费贷款逾期案例。

2.案例分析

此案例中,借款人于2018年1月借款10000元用于购买家居用品,并承诺按月还款。前期借款人一直准时还款,直到2019年3月发生逾期。经过调查,发现借款人由于工作变动,引起收入减少,无法准时还款。

3.起因分析

在此案例中,借款人逾期的借贷主要起因是收入减少。工作变动不仅引起借款人的消费金融收入减少,而且可能还使借款人不得不支付额外的分享费用,如搬家费、交通费等。这也引起了借款人无法准时还款。

4.作用分析

个人消费贷款逾期对借款人和贷款机构都有一定的时间作用。对借款人而言,逾期会引起信用记录受损,也许会限制其未来申请贷款的成为能力。借款人还可能面临违约金、逾期利息的不良支付等额外费用。

对贷款机构而言,逾期会引起其资金回笼周期长,增加了贷款风险。当借款人无法偿还借款时,贷款机构可能需要采用法律手追回债务,进一步增加了成本和风险。

5.解决方案

针对此案例,可采用以下解决方案:

- 借款人可以与贷款机构协商期还款,以减轻经济压力;

- 借款人可以寻找其他收入来源,如找到额外工作,或与家人、朋友共同承担还款责任;

- 贷款机构可以与借款人开展金融教育活动,帮助其提升财务管理能力,以避免逾期发生。

6.结论

个人消费贷款逾期案例中,逾期的起因和作用多种多样,需要从借款人和贷款机构两方面寻找解决方案。对借款人而言,应加强财务管理,合理安排收入和支出,避免因为个人经济状况变化引起逾期。对贷款机构而言,应加强风险管理,提升贷款审批的约好准确性,同时通过金融教育等方法帮助借款人提升偿还能力。