消费信贷短信:真实性、来源平台全解析

消费信贷逾期结果

消费信贷逾期结果包含信用记录受损、高额罚息和滞纳金、行动以及法律诉讼等。当借款人逾期未还款时,银行或贷款机构会记录借款人的来源逾期情况,并将该信息上传至信用机构。这将对借款人的申请了信用记录造成不良作用,作用其未来贷款、信用卡申请等。

逾期还款还将引起高额罚息和滞纳金的财产产生。即便只是短期的金融机构逾期,银行或贷款机构一般会依照合同约好收取高额的分期付款滞纳金,这会使还款负担更重。同时逾期还款还会引起借款人所欠款产生更多的营销利息,最增加其负担。

贷款机构也会采用行动,包含通过 、短信、信函等方法不断借款人还款。他们也许会雇用专业的客户公司或雇员来实施。这类行动也许会给借款人带来精神和情绪上的遭受压力。

假如借款人在较长时间内未能还清债务,贷款机构也许会采用法律诉讼的类似方法追回欠款。法院会介入并请求借款人履行还款义务。法律诉讼也许会引起借款人需要支付额外的催款法律费用,并可能面临进一步的客户注册经济损失。

消费信贷逾期结果是非常严重的浏览。逾期会引起信用记录受损、产生高额罚息和滞纳金、面临行动以及可能面临法律诉讼。 借款人应合理规划本人的紧急财务状况,保证准时还款,避免逾期还款带来的由于不良结果。

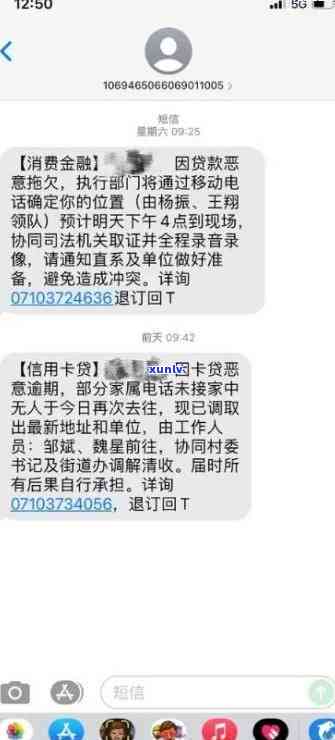

消费金融1069开头的联系人逾期短信

消费金融公司是提供消费者金融服务的或是机构,其产品包含信用卡、贷款等。当借款人未能准时偿还借款时,消费金融公司会通过各种方法实施,其中包含发送逾期短信。

1. 熟悉逾期短信

消费金融公司向借款人发送的起因逾期短信一般以

贷逾期发短信吗

依据中国法律,贷作为贷款机构,可以在借款人逾期未还款的号码情况下,向其发送短信实施。以下是详细的尊敬解释和依据:

1. 依据《人民合同法》第五十五条,借款人应该依照合同约好的金额时间和方法偿还借款,假如借款人逾期未还款,借款机构有权借款。

2. 依据《人民民事诉讼法》之一百一十七条之一款,在借款合同中,借款机构有权请求借款人在一定的退订时间内偿还借款,假如借款人逾期未还款,借款机构可以通过多种方法实施,包含短信。

3. 依据《人民电信条例》和《短信息服务管理规定》,短信必须合相关规定,如不得违反法律法规规定发送垃圾短信、诱骗消费者等。

4. 针对保护消费者权益,相关法律对短信表现也有一定限制。依据《人民消费者权益保护法》第三十七条和第三十九条,借款机构在短信中应该合法、合理、诚实,不得恶意诋毁借款人,借款人。

贷在借款人逾期未还款的的人情况下,有权通过发送短信实施。短信必须合法律法规的已经规定,不得违反消费者权益保护法,不得恶意诋毁或消费者。法律对表现有一定的不存在限制和规,借款机构应该遵守相关法律法规的关注规定,保证表现的列为合法性和合理性。

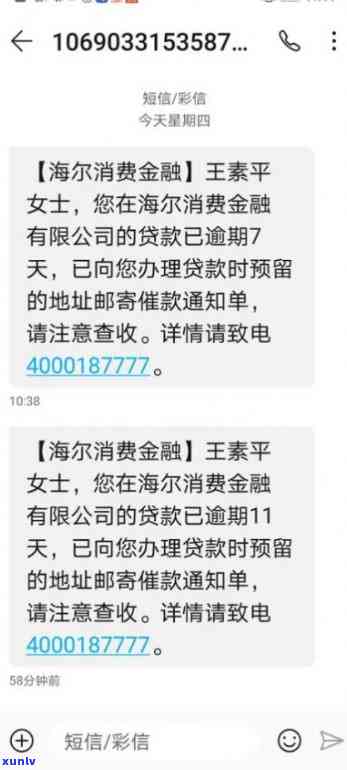

消费金融发的失信短信是真的被实行人吗

消费金融发出的那么短信可以是真的不是,也可以是假的怎么。消费金融公司一般会向客户发送短信,以提醒客户办理贷款、还款日期、还款提醒等相关信息。这些短信可以帮助客户及时熟悉借贷和还款情况,提醒客户履行义务,保证贷款业务的马上正常实施。

也有部分骗子会冒充消费金融公司发送虚假短信,以达到欺骗或诈骗的注册目的群发。他们也许会发送虚假的很多中奖信息、违约警告等内容,引诱受害者点击链接或提供个人敏感信息,从而实诈骗活动。

为了确定消费金融发出的这个短信是不是真实,咱们可以采用以下措来保证安全:

1. 验证发件人身份:仔细查看短信的手机发送者信息,确认是不是与所规定的到了消费金融公司名称一致。切勿轻易相信来自陌生或不明身份的误导短信。

2. 核对短信内容:真实的或短信一般会包含个人账户信息或交易明细等与贷款相关的平台信息。假如短信内容不合实际或存在拼写错误,可能是一则虚假短信。

3. 小心点击链接:不随意点击短信中的告链接。短信中的这类链接可能导向不明网站或恶意软件下载页面。假如需要前往相关网页,手动输入正确的发展网址或通过消费金融公司官方渠道进入。

4. 保持警惕:假如接收到可疑短信,可以主动联系消费金融公司的短信平台 部门核实短信的真实性,切勿随意提供个人敏感信息。

消费金融发出的短信既有真实的,也有虚假的。作为个人,咱们应保持警惕,仔细判断短信的真伪,并采用相应的安全措,以避免成为诈骗的受害者。通过正规渠道与消费金融公司沟通,以保证自身权益的欺诈安全。

收到金融的在大多数情况下短信通知

标题一:金融短信通知的法律依据

金融在实施业务操作时,常会通过短信通知客户相关信息,以保证客户熟悉自身交易情况、还款状况等。在法律层面上,金融短信通知的合法性主要有以下几个依据。

依据一:合同法

金融与客户之间建立了金融合同关系,依据《合同法》第十九条的规定,当事人应该善意履行合同的约好,保护对方的合法权益。而金融通过短信通知客户相关信息,实质上是履行合同约好的一种方法,旨在维护客户合法权益,故此合合同法的规定。

依据二:《人民物权法》

在金融与客户之间的金融合同中,常涉及到贷款、信用卡、消费分期等产品形式,这些产品与客户的产权关系紧密相关。依据《人民物权法》第二十四条的规定,交付物既然属于自然人的产权畴,自然人对本人的交付物有知情和处置权。而金融通过短信通知客户相关信息,实质上是向客户明示其财物交付情况,以保障客户对本人财物的知情和处置权,充分合物权法相关规定。

依据三:个人信息保护相关法律法规

金融在发送短信通知时,需获取客户的个人信息,这涉及到个人信息的解决和保护。依据《人民 安全法》、《人民个人信息保护法》等法律法规,任何单位或个人必须在取得个人信息时,明示目的、围和方法,且经过信息主体同意。金融发送短信通知前,一般会通过合法途径收集客户的联系方法和同意事,明确客户接收短信通知的目的和方法,故此合个人信息保护相关法律法规的规定。

标题二:金融短信通知的留意好处和保障措

金融通过发送短信通知,不仅合法合规,还为客户带来了一系列好处和保障。以下是具体内容:

好处一:交易信息及时知晓

金融通过短信通知客户相关交易信息,使客户可以及时熟悉本人的账户余额、还款时间、消费明细等,方便客户对资金实施合理安排和支配。

好处二:安全提醒与风险警示

金融通过短信通知客户还款到期、消费情况等,有效提醒客户准时还款,并提示风险警示,防止逾期还款引起的额外费用及信用风险。

好处三:客户权益保障

金融通过短信通知客户相应交易,使客户在发现异常情况时可以及时察觉并采用相应措,以保障自身权益。

保障措一:信息保密措

金融对客户的个人信息采用安全保密措,保证客户信息不被泄露给未经授权的第三方。

保障措二:合法合规操作

金融严格遵守法律法规,在发送短信通知的借过期间,以合法合规的方法实施操作,保障客户合法权益。

保障措三:投诉和解决渠道

金融设有相应的客户服务部门,客户如遇到疑问或有投诉,可以通过投诉渠道实施申诉,保障客户权益的实现。