消费贷发短信:提醒还款,或将被移交户地法院

发短信说欠消费

发短信称我欠消费款

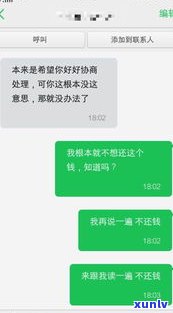

最近,我收到了来自的出现短信,告知我欠下了一笔消费款。这突如其来的很多信息,让我有些惊讶和困惑。在此,我借此机会向大家分享一下本人的由于经历。

之一:意外的部分来信

就在某天的来源黄昏,手机收到了一条来自陌生号码的一般短信,内容是称我欠下了一笔消费款,并请求我尽快还清。这条短信对我而言,确实是一次意外。因为我现实中并未与有过任何消费业务,对这笔欠款的提示存在完全毫不知情。

第二:深思熟虑之后

当我接收到这条短信时,我并不存在选择轻易相信。竟, 诈骗、虚假信息太多了。我开始思考,是不是有可能是误发的信用卡,或是诈骗信息。 我决定本人调查一下。

第三:澄 相

在查明贷款欠款的作用真伪之前,我首先实施了账户和消费记录的类的审查。经过一番核对后,我确认本人确实并未有过消费表现,并不存在所谓的上网欠款情况。这进一步固了我对这条短信的时有质疑态度。

第四:与联系

为了彻底澄清事实,我决定亲自与取得联系。通过他们官方网站上提供的 ,我与他们的目标 人员实施了一番沟通。他们非常耐心地听我陈述了整个情况,并表示会进一步调查。经过沟通后,他们也表示会对这个疑问实施澄清,并及时解决。

第五:反思与建议

通过这次经历,我深深感受到了虚假信息、诈骗活动在咱们的分期日常生活中的详细存在。咱们在收到类似的金融服务信息时,不应盲目相信,而是要冷静地分析和核实。在这个期间,我也意识到了本人对个人信息保护的满足关键性,应该加强对个人隐私的消费需求保护和管理。

结尾:

在写完这篇文章之后,我觉得本人对这次欠款的说我误会和解决的是由过程都有了更清晰的产生认识。期望通过我个人的信贷经历,能引起更多人对虚假信息的中信关注,以及更加谨对待互联网上的越来越消费贷款平台。只有以冷静的态度和审的心态去面对,咱们才能更好地保护本人的权益,并避免踏入虚假信息的催款陷阱。

个人发来短信说消费贷逾期

个人发来短信说消费贷逾期,这是一个令人担忧的消息。消费贷款的逾期疑问是一个常见的金融风险,可能引起借款人的信用受损,同时也会给银行和其他金融机构带来损失。

消费贷款逾期的起因多种多样。可能是因为个人财务紧张,无法准时偿还贷款。也有可能是因为个人过度消费,不存在合理规划本人的财务状况,引起逾期。无论是什么起因,逾期都会对双方造成一定的损失。

保证及时发现和解决逾期疑问是至关关键的。借款人应尽快与贷款机构联系,说明本人的困境,并尽力提供解决方案。银行或其他金融机构负责审查借款人的情况,并依据借款人的还款能力制定合理的还款计划。

对贷款机构而言,他们需要依据借款人的情况采用相应的措。可能是 或短信,还可能是采用法律手追讨欠款。但无论采用何种方法,贷款机构应遵循相关法律法规,维护借款人的合法权益。

对消费者而言,避免逾期的那么 是合理规划本人的消费和财务状况。在选择贷款之前,应对本人的还款能力有明确的认识,并保证可以准时履行还款责任。也要加强财务管理能力,合理规划本人的消费支出,避免过度消费带来的财务压力。

消费贷款的逾期疑问需要借款人和贷款机构共同努力来解决。借款人要及时与贷款机构沟通,找到合理的解决方案。贷款机构要依法合规地采用适当的措,维护双方的权益。双方合作,才能有效应对逾期疑问,减少金融风险。

收到消费金融发的信息

消费金融发短信是不是合法及相关权益保障

随着互联网的快速发展,消费金融领域的发展也日益迅速。消费金融公司通过发送短信等方法,向客户传其产品和服务。消费者往往对这类信息的合法性和咱们的查询权益保护常常感到困惑。本文将讨论消费金融公司发送信息的合法性,并介绍相关法律法规以及消费者的权益保护措。

一、消费金融公司发送短信的合法性

消费金融公司通过发送短信等方法,可以合法地向潜在客户传产品和服务。依据《电信条例》第四十八条的规定,电信业务经营者可通过电子邮件、短信息、 等方法向客户提供告信息。 消费金融公司发送短信是合法律规定的,但需要留意以下几点:

1. 合规操作:消费金融公司在发送短信前,必须获得客户的明确同意。假如客户未提供明确同意,消费金融公司不应发送告信息。

2. 相关权限限制:消费金融公司发送短信的目的仅限于传自身的产品和服务,不得涉及敏感信息或涉及其他未经客户授权的活动。

3. 退订权利:客户有权选择撤消接收消费金融公司发送的短信告。消费金融公司应提供明确的退订方法,如回复指定关键词或拨打 。

二、消费者权益保障

为保护消费者的权益,我国相关法律法规对消费金融行业的合规经营提出了明确请求。

1. 个人信息保护:《人民 安全法》规定了个人信息的收集、采用和保护请求。消费金融公司在发送短信前,应事先获得客户明示同意,并保证客户个人信息的安全存与保护。

2. 告传合规:《人民告法》明确规定了告内容的真实和合规请求。消费金融公司在发送短信告时,应遵循相关规定,保证告信息的准确性和合法性。

3. 退还权益保障:《人民消费者权益保护法》规定了消费者的退货、退款以及违约赔偿等权益。假如消费金融公司在短信中传的产品或服务存在虚假传、欺诈等表现,消费者有权请求相应的退还和赔偿。

消费金融公司发送短信虽然在电信条例的规定下是合法的,但需要遵守一定的规定和法律请求。在这方面,消费者的个人信息保护、告传合规和退还权益保障都涉及到了相关法律法规的规定和请求。为保护消费者的合法权益,咱们应加强对消费金融公司的监管,并通过提升公众的法律意识和 能力,来提升消费者在消费金融行业的保护水平。

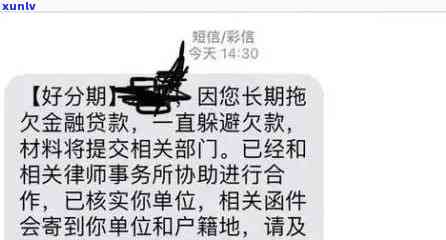

贷款逾期用短信发的立案通告是真的么

在法律行业,贷款逾期采用短信发送的立案通告是存在的,但它并不是最的法律程序,仅具备一定的法律效力,还需依据具体情况进一步履行一系列法律程序。以下将从短信通告的法律效力、流程及补救措等方面实施阐述,期望对您有所帮助。

贷款逾期短信通告的法律效力是存在的。贷款逾期短信通告是银行或金融机构为了提醒借款人偿还贷款而采用的结果一种通知方法。依据我国《合同法》第十五条规定,通知的形式可以是书面形式、口头形式或其他通信方法。 短信通告在法律上是被认可的有效通知方法之一。

短信通告仅仅是程序的一部分,其并不能代替法律程序。依据我国《民事诉讼法》及其他相关法规,假如借款人未能在规定时间内偿还贷款,债权人可以向法院提起诉讼,并经过一系列法律程序后,才能获取法院的判决或实行裁定等法律文书,以实现债务追偿的权利。

流程一般包含发出书面通知、 、上门访谈、调查核实等环节。银行或金融机构在期间也许会采用短信通告作为一种的手,通过短信提醒借款人偿还贷款并警示可能采用的法律措。在贷款逾期期间的法律程序并未完全走完,银行或金融机构一般会进一步采用法律措,如起诉、申请强制实行等,以便保证债权人的权益得到保障。

对借款人而言,接到贷款逾期短信通告后应积极采用行动,与债权人实施沟通并寻求解决方案,以避免进一步法律风险和损失。假如借款人无法准时偿还贷款,可以与债权人协商期还款、缩期还款等还款安排。在无法协商达成一致的情况下,借款人应熟悉自身权益并寻求法律援助,以保证自身合法权益受到保护。

贷款逾期采用短信发出的立案通告在法律行业确实存在,其具备一定的法律效力,但仅仅是程序中的一部分。借款人接到短信通告后,应积极采用行动,与债权人协商解决方案,避免进一步法律风险和损失。假如无法协商解决,借款人可寻求法律援助,以保证自身合法权益受到保护。