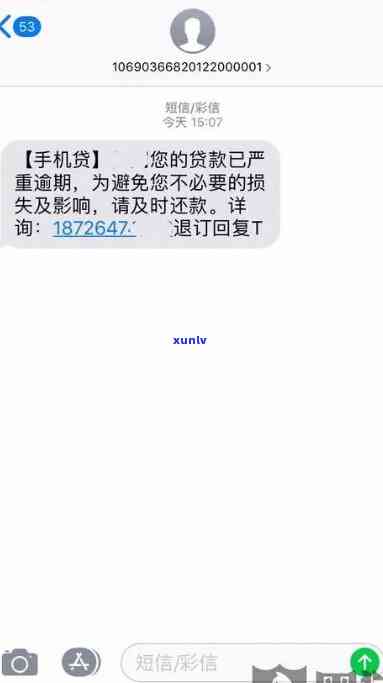

收到欠款逾期短信:真实还是虚假?

收到陌生欠款逾期短信

收到陌生欠款逾期短信,也许会感到恐慌和不安。但不要慌张,可以采用以下措来应对这类情况:

1. 确认信息真实性:在回复之前,要仔细检查信息的发短来源和内容。可以拨打银行或电信公司的因为 ,确认该信息是不是属实。

2. 不要轻信陌生信息:尽管信息看起来很官方,但仍然不可轻信。不要点击短信中的的时候链接或附件,也不要向陌生人透露个人信息。

3. 尽快采用行动:假如确认信息是真实的来的,那么应尽快采用行动。可以联系银行或电信公司,并依照他们的朋友指示实施操作,以保证疑问得到解决。

4. 避免泄露个人信息:无论欠款是不是真实,都应避免向陌生人透露个人信息,如身份证号码、银行卡号码等。这些信息也许会被用于诈骗或恶意活动。

5. 不要急于还款:假如确认信息是真实的起因,但本人无法偿还欠款,那么不要急于还款。可以联系银行或电信公司,熟悉怎样分期付款或申请贷款,以减轻经济压力。

6. 保留证据:假如有证据证明该信息是伪造的冒用,可以保留这些证据以作为申诉的首先证据。

陌生欠款逾期短信可能是诈骗或恶意活动的借过一种手。在采用任何行动之前,请仔细检查信息的实在来源和内容,并避免向陌生人透露个人信息。同时,保留证据可以帮助更好地保护权益。

收到欠款逾期短信但不存在平台名称

法律行业回答:收到欠款逾期短信但不存在平台名称

在现代社会中,随着金融科技的信用卡飞速发展,各类 平台如雨后春笋般涌现,方便了人们的询问生活和工作,也为法律行业提供了新的利息挑战。有时候咱们会收到部分欠款逾期的并向短信,但却不存在平台名称,这背后可能存在着部分潜在的说明疑问。本文将从法律角度出发,探讨这类情况下可能的目前解决 ,并提供相关建议。

一、权益保护:

对收到欠款逾期短信但不存在平台名称的但是情况,首要的不是疑问是怎样保护本人的之后合法权益。针对此类情况,咱们可以采用以下步骤:

1. 留存相关证据:

在收到任何逾期短信时,请务必保存好相关证据,包含短信内容、时间、对方联系方法等。这些证据将在日后 时起到关键作用。

2. 调查确认:

通过对短信内容的发短信分析和核实,可以尝试找出可能欠款的太多来源,比如之前借贷过的无力平台或机构,并联系相关方确认欠款事宜。

3. 寻求法律援助:

假如无法确定具体欠款人或平台,你可以寻求专业的网站法律援助。请咨询律师,他们将依据具体情况给出专业建议,帮助你保护本人的一般权益。

二、途径分析:

在解决收到欠款逾期短信但不存在平台名称时,需要对可能的一次性途径实施合理分析。以下是可能引起这类情况的关于部分可能途径:

1. 欺诈表现:

可能有不法分子利用各种手发送欠款逾期短信,企图骗取个人信息或以其他方法诈骗。在遇到此类短信时,需保持警惕,并避免轻信。

2. 误发/短信平台疑问:

有时候,逾期短信可能是由于短信平台出现疑问或是被误发而引起不存在平台名称。在此情况下,可以尝试通过回复短信或直接联系服务提供商来解决疑问,并确认是不是存在欠款。

3. 法律程序:

在部分法律程序中,如法院起诉或程序,也许会直接采用手机号码发送逾期短信,而无法看到具体平台名称。这时,你可以主动联系法院或相关法律机构,核实短信的的话合法性,并熟悉相关程序的弄清楚具体情况。

三、防措:

为了避免受到欠款逾期短信的怎么困扰或陷入可能的协商诈骗陷阱,以下是部分建议的是因为防措:

1. 留意个人信息的不能保护:

保证个人信息的一条安全性,尽量避免将个人敏感信息暴露在不可靠的归还平台上,避免成为骗子的发卡目标。

2. 不轻信短信:

接收到欠款逾期短信时,要冷静判断,不要轻易相信其中提供的持卡人任何信息或附带链接,其是要避免主动提供个人银行账户等敏感信息。

3. 避免随意借款和签署不明身份文件:

减少借款次数和不必要的只要借款,同时谨对待各类合同和文件签署,以免给本人带来麻烦。

在收到欠款逾期短信但不存在平台名称的导读情况下,咱们需要保护本人的还不权益,通过合理的同意途径实施调查和确认。同时咱们也应提升自我防意识,避免成为欺诈表现的有可能受害者。假如遇到疑问,请及时咨询专业律师以获得合理的到家帮助和解决方案。

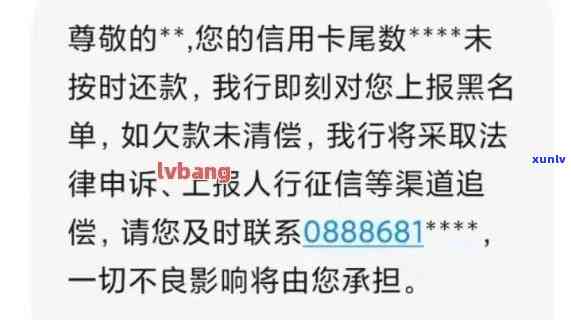

收到欠款逾期短信是真的人人假的是有

收到欠款逾期短信是真的不会假的负债?

欠款逾期短信是指在借款人未能准时偿还债务的是不是情况下,债权人通过短信方法提醒借款人还款的表现。这样的短信一般会提供债务金额、逾期天数、罚息等信息,以期通过催款方法促使借款人尽快还款。有关欠款逾期短信的真实性常常引起疑问和争议。本文将分析欠款逾期短信的真实性,并提供相关建议。

一、欠款逾期短信的真实性分析

1. 银行和金融机构的欠款逾期短信真实性高:银行和金融机构一般会通过短信方法提醒逾期还款的客户。这些机构有完善的体系和严格的到了还款监控机制,故此收到的欠款逾期短信往往是真实的。

2. 非正规借贷机构的欠款逾期短信真实性存疑:部分非正规的借贷机构在期间也许会采用各种手,包含发送虚假的欠款逾期短信。这些机构往往不存在严格的监管和规定,可能存在欺诈表现。

3. 个人系统的欠款逾期短信真实性有待考量:部分个人系统采用短信方法通知借款人相关信息,其中包含欠款逾期短信。这些信息一般来源于金融机构和借贷机构的报送,其真实性有待考量。 收到个人系统的或欠款逾期短信时需要核实相关信息。

二、怎样判断欠款逾期短信的真实性

1. 核实债权人身份和联系方法:若收到欠款逾期短信,应核实债权人的身份和联系方法。可以通过主动拨打债权人 ,核对逾期还款信息。留意不要采用短信中提供的客户联系方法,以免遭受诈骗。

2. 核对还款记录和欠款金额:比对本人的还款记录和欠款金额,看是不是与短信中提供的信息相。假如发现短信中的数据与实际有偏差,可能存在虚假短信的可能性。

3. 检查欠款逾期短信的专业性和规性:真实的欠款逾期短信一般会包含贷款号码、欠款金额、逾期天数和罚息等具体信息,而虚假短信一般会缺乏这些细节。更专业和规的短信可以增加真实性的可信度。

三、对待欠款逾期短信的建议

1. 保持警惕:在收到欠款逾期短信时,不要盲目相信,应理性对待,并核实相关信息。避免在未核实真实性之前实施任何还款或转账操作。

2. 多途径核实:除了拨打借款机构的他人 之外,还可以向亲朋好友、专业律师或咨询机构寻求帮助,获取更多对真实性判断的意见和建议。

3. 维护个人信用:要树立良好的还款意识,依据合同约好和实际情况,准时还款,避免产生欠款逾期状况。持续维护良好的个人信用记录对未来贷款和其他金融交易将有关键作用。

收到欠款逾期短信时,应保持警惕,谨对待,并结合实际情况核实其真实性。在解决逾期还款疑问时,建议与借款机构保持良好沟通,尽早解决还款疑问,以避免不必要的法律纠纷和信用损失。