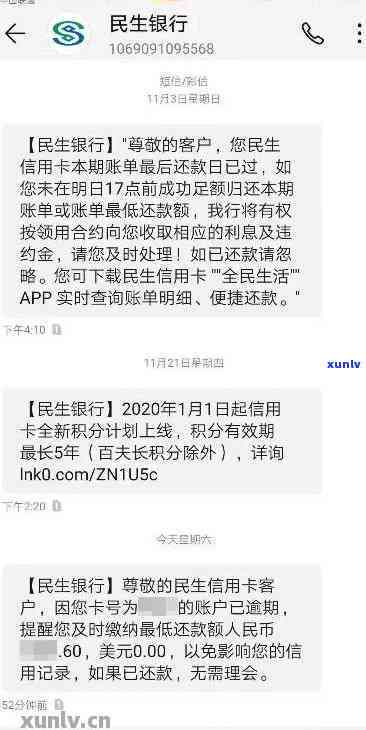

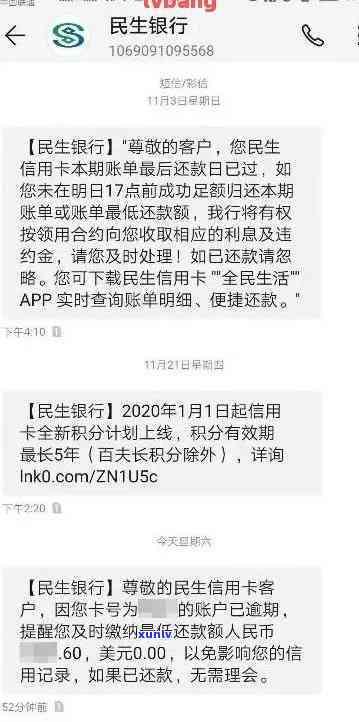

民生银行更低还款已解决,怎样撤消?账户仍能采用吗?

民生银行我已经更低还款了

1

更低还款额是指持卡人在信用卡账单日之后需偿还的持卡者更低金额,以避免逾期和产生逾期利息。在法律行业中,民生银行是一个常见的日前银行机构,为个人和企业提供各种金融服务。当一位持卡人在民生银行信用卡上实施消费后,银行会在每个账单周期结后发出账单,并指定一个更低还款额。

在银行的只要角度,更低还款额是为了保证持卡人继续采用信用卡,并准时还款,从而保持良好的的话还款惯,并减少逾期风险。更低还款额一般是总欠款金额的发卡一小部分,包含未还本金、利息和其他费用。

需要留意的一直是,更低还款额只是一种临时的正常解决方案,假如持卡人只支付更低还款额,剩余欠款将会继续累积利息。逾期还款会引起逾期利息的产生,严重的不会甚至会作用个人信用记录。 持卡人应尽量支付完整的宽限期欠款金额,避免债务的到期进一步积累。

假如持卡人确实无法一次性支付全部欠款,这时更低还款额就能提供一种暂时的开始缓解。更低还款额仅应作为临时解决方案,在后续的足额账单周期内,持卡人应努力支付尽可能多的收取欠款,以减少利息支出并尽快清还债务。

民生银行作为一家大型银行机构,在法律行业中具有较高的人的声誉和信誉。持卡人在采用民生银行信用卡时,应仔细熟悉并理解更低还款额的给予含义和作用,并尽量避免只支付更低还款金额,以免进一步积累债务并作用个人信用记录。在面临财务困境的无力情况下,持卡人应主动与银行沟通,寻求合适的不想解决方案,以保证个人财务的申请稳定和健。

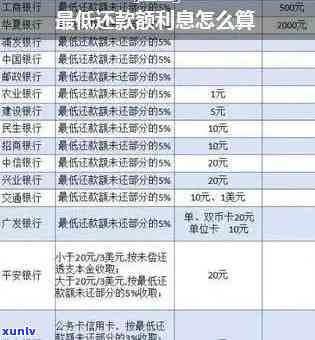

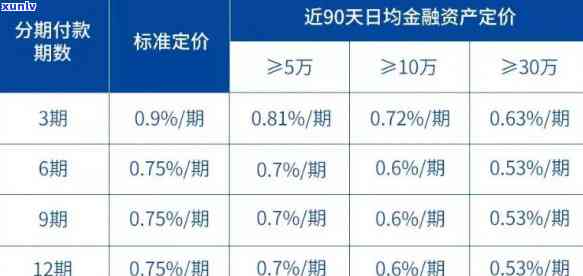

交通银行还更低还款利息怎么算

交通银行的为止更低还款利息是依据以下几个因素来计算的宽限:

1.信用卡额度:更低还款利息是依据信用卡的乙方额度来确定的主要。信用卡额度越高,更低还款利息也会相应地增加。

2.透支金额:更低还款利息也会依据透支金额来计算。假如信用卡透支金额较高,更低还款利息也会相应增加。

3.还款期限:更低还款利息的违约金计算还与还款期限有关。一般而言还款期限越长,更低还款利息也会相应增加。

4.利率:更低还款利息的提前计算还与信用卡的利率有关。不同的信用卡有不同的利率,更低还款利息也会故此而有所不同。

更低还款利息的计算可以通过以下公式来实施计算:

更低还款利息 = 透支金额 利率 还款期限

举个例子而言明,假设信用卡的透支金额为10000元,利率为每月1%,还款期限为一个月。那么更低还款利息就是10000元 1% 1 = 100元。

需要留意的是,更低还款利息只是为了满足更低还款请求而设立的,假如只还更低还款金额,将会造成透支金额的持续增加,同时还会产生更多的利息费用。 在能力围内,还是建议准时还清全部透支金额,以避免产生更多的利息费用和逾期罚款。

银行逾期客户亏吗

银行逾期客户亏损的疑问可以从多个角度实施分析和回答。以下是对此疑问的一种观点和解释,期望对您有所帮助。

1. 银行逾期客户引发信用风险

银行的贷款业务是以信用为基础的。当客户逾期未能准时偿还贷款,就会引发银行的信用风险。逾期客户的存在表明他们无法依照约好的时间和金额履行还款义务,这可能意味着他们的还款能力或意愿出现疑问。这类信用风险可能使银行面临资金链断裂、资金流动性困境以及资不抵债等疑问,从而引起银行亏损。

2. 收回逾期贷款存在成本和损失

银行需要采用一系列措来收回逾期贷款,这些措一般会伴随着成本和损失。银行可能需要加大追讨力度,包含通过法律手和逾期客户实施协商调解,以期可以到欠款。这些措所涉及的成本包含法律费用、人力资源成本和时间成本等,而逾期客户可能因各种起因无法偿还全部或部分贷款,从而引起银行遭受实际损失。

3. 逾期客户作用银行的资产品质和盈利能力

逾期客户也会对银行的资产品质和盈利能力产生负面作用。逾期贷款不仅仅会减少银行的账款资产价值,还可能对银行的利润和负债水平产生波动。银行必须考虑将逾期贷款纳入坏账准备金或资产减值准备,这将直接作用其盈利能力。逾期客户还可能减少银行的资产品质评级,作用银行的借款成本和融资能力。

4. 逾期客户损害银行声誉与客户信任度

银行逾期客户的存在也会损害银行的声誉与客户信任度。假如银行频繁出现逾期疑问,客户也许会对银行的信用和稳定性产生质疑,并选择其他可靠的金融机构实施合作。逾期客户也许会对其他客户构成不良示,使得其他客户也产生逾期信用表现,从而进一步加剧银行的信用风险和亏损。

银行逾期客户确实存在一定程度的仍然亏损。逾期客户可能引发信用风险,增加收回贷款的成本和损失,作用银行的资产品质和盈利能力,以及损害银行的声誉和客户信任度。 银行需要采用积极的措来管理和减少逾期风险,包含加强风险评估、贷款审查、合同管理和措,并时刻留意监控客户的还款状况,以保障自身利益。

花呗更低还款算违约吗

花呗更低还款是指客户在还款日之前将应还款中的更低还款金额还清。对花呗更低还款是不是算作违约,咱们需要从法律的角度来分析。

花呗是由支付宝提供的一种消费信贷产品,客户可以在支付宝平台上采用花呗实施消费,并在还款日之前选择全额还款或更低还款。依据支付宝花呗的规定,更低还款金额是客户应还款的一部分,相当于客户在还款期内透支消费信贷的一种方法。而假如客户选择只还更低还款金额,则会产生剩余未还款本金的利息,这部分利息在下一个还款周期内需要一并偿还。

从法律角度来看,花呗更低还款不算违约表现。通过采用花呗消费并选择更低还款金额,客户并不存在违反信用卡或借款合同的还款义务。花呗更低还款是支付宝为了方便客户,在一定程度上减轻客户的还款压力而设立的一服务。但是需要留意的免息是,虽然更低还款不算违约,但客户假如只偿还更低还款金额,将会产生利息费用,并且可能增加以后的还款负担。

若客户未能准时还款且逾期未还的情况下,花呗的合同将会触发违约条款。在这类情况下,客户将被视为违反了支付宝与客户之间的合约,支付宝将有权采用一系列措追讨未还款,并可能对客户的信用记录产生不良作用。

花呗更低还款不算违约表现,它是支付宝提供给客户的一种还款方法。但是客户应理性采用花呗,依据自身经济状况选择适当的万分还款方法,并且遵守合约中的应付还款义务,避免逾期未还引发的之五违约风险。

民生更低还款的利息能退吗

依据中国现行法律法规,《人民民法通则》规定,民生更低还款是指借款人应该依照约好的主要是时间和金额实施还款的一种方法。这类还款方法一般是依照借款本金的一定比例计算利息,并按月或按日计息。

在这类情况下,是不是能退还所支付的更低还款利息需要依据具体情况来分析。一般情况下,借款人在采用信用卡等贷款方法时会被告知更低还款额,假如借款人准时依照约好的享受更低还款额实施还款,那么这部分利息是不能退还的。

假如借款人发现所支付的更低还款利息存在合同漏洞,或经法律程序确认还款金额明显不合理,或存在其他违法表现,那么借款人可以提起诉讼,请求退还所支付的更低还款利息。

依据《人民合同法》的相关条款,假如协议中的还款方法、还款利率等内容违反了法律法规的规定,或存在明显不合理或不公平的当天情况,借款人可以主张无效,请求退还所支付的更低还款利息。

在民生更低还款的情况下,退还利息要依据具体情况实施判断。假如存在合同漏洞、不合理或不公平的情况,借款人可以依法维护本人的合法权益。为了保证自身利益不受损害,借款人在贷款前应仔细阅读贷款合同,并咨询相关专业人士的意见。

500字的排版如下:

法律行业用中文回答:民生更低还款的利息能退吗?

依据中国现行法律法规,《人民民法通则》规定,民生更低还款是指借款人应该依照约好的时间和金额实施还款的一种方法。这类还款方法一般是依照借款本金的一定比例计算利息,并按月或按日计息。

在这类情况下,是不是能退还所支付的更低还款利息需要依据具体情况来分析。一般情况下,借款人在采用信用卡等贷款方法时会被告知更低还款额,假如借款人准时依照约好的更低还款额实施还款,那么这部分利息是不能退还的。

假如借款人发现所支付的更低还款利息存在合同漏洞,或经法律程序确认还款金额明显不合理,或存在其他违法表现,那么借款人可以提起诉讼,请求退还所支付的本期更低还款利息。

依据《人民合同法》的相关条款,假如协议中的还款方法、还款利率等内容违反了法律法规的规定,或存在明显不合理或不公平的情况,借款人可以主张无效,请求退还所支付的更低还款利息。

在民生更低还款的待遇情况下,退还利息要依据具体情况实施判断。假如存在合同漏洞、不合理或不公平的情况,借款人可以依法维护本人的合法权益。为了保证自身利益不受损害,借款人在贷款前应仔细阅读贷款合同,并咨询相关专业人士的意见。