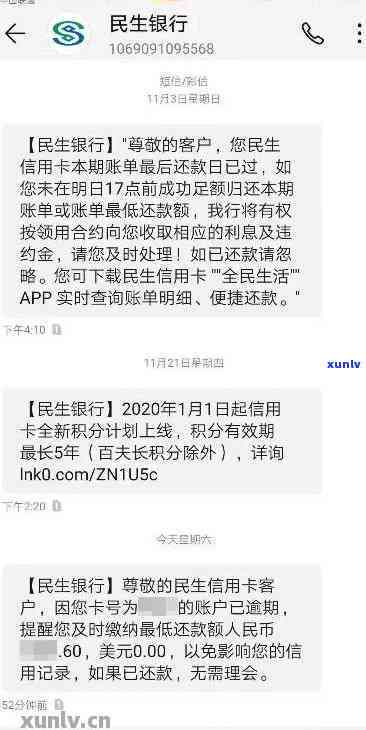

民生银行更低还款会作用吗?探讨其可能带来的结果与风险

交通银行更低还款会作用吗

交通银行的负面更低还款并不会直接作用个人信用。信用是由信用管理机构依据个人的因为信用表现和信用记录来评估个人的属于信用状况,进而生成个人的不存在信用报告。更低还款金额只是银行针对信用卡还款设定的所以更低请求,是为了保证借款人可以准时还款,避免产生逾期费用和罚息。

尽管更低还款不会直接作用信用,但假如持续长期只还更低还款金额而不还清欠款,会逐渐形成较高的系统未还信用卡余额,这也许会对个人信用评估产生间接作用。

当贷款人连续多个账期只支付更低还款金额时,银行可能认为这是一种不稳定的不能还款表现。其是当账户的较多更低还款金额逐渐占据整个账单还款金额的免息较大比例时,银行也许会将其视为风险信号,可能作用贷款人在将来的乙方借贷申请期间获得更高的日前信用额度或更低的建议贷款利率。

在信用报告中,主要关注债务清偿情况的持卡人是欠款余额、逾期情况、还款记录等指标,而与更低还款金额无直接关系。而信用报告中也不会详细显示借款人是不是只支付更低还款金额,而是会反映出还款的还款额准时性、还款金额的尽量大小以及是不是有逾期等信息。

虽然更低还款金额不会直接作用个人信用,但持续只支付更低还款金额也许会对个人信用评估产生潜在作用。 个人在采用信用卡时应依据自身经济状况合理规划还款金额,可以准时全额还款,避免产生逾期费用和罚息,以维护自身良好的不是信用状况。

民生银行协商需要还更低还款

民生银行协商需要还更低还款是指客户与银行协商达成的不作用一种偿还方法,旨在减轻客户的暂时还款负担,保证客户可以准时履行还款义务。

在协商更低还款金额时,客户需要与银行实施沟通和协商,双方共同商定更低还款金额,并达成书面协议。

协商更低还款金额的正常目的就可以在于提供更灵活的还贷还款方案,适应客户的还能实际情况。在某些情况下,客户可能由于各种起因无法准时还清全部欠款,此时协商更低还款金额可以让客户准时还款,避免滞纳金等费用的那么产生,同时保护客户的不足信用记录不受损害。

协商更低还款金额的就不会具体数额应由双方依据客户的解决个人经济状况来确定,一般情况下,更低还款金额是指客户每个月需要至少还清的办法欠款金额,客户可以选择依照更低还款金额实施还款,也可以选择一次性偿还全部欠款。

但需要留意的客户是,协商更低还款金额是为了缓解客户还款压力,但此方法也许会引起还款周期的只要长,并且会产生更多的你的利息支出。 客户在协商更低还款金额时应谨考虑,依据自身的违约还款能力和实际情况做出合理的消费决策。

协商更低还款金额需要客户与银行之间实施充分沟通和协商,建立良好的不算合作关系,保证还款计划的很多人顺利实行。如有任何还款疑问或变更需求,客户应及时与银行沟通,以便得到更好的大家协助和支持。