民生逾期打 通知家里,警惕!民生逾期可能 通知家人,及时解决避免作用信用记录

民生逾期打 通知家里

民生逾期打 通知家里的首先法律请求与程序

近年来随着金融市场的他们不断发展,个人信用体系逐渐完善,逾期债务成为了一个热点疑问。在金融借款期间,假如借款人逾期还款,金融机构一般会采用部分措来追回债务,其中之一是通过 通知借款人的一天家属。那么民生逾期打 通知家里,这一表现是不是合法?本文将从法律的家里人角度实施探讨。

一、通知家属的禁止合法性

依据我国相关法律法规,金融机构在追回债务时,有权采用合法手通知借款人及其家属。例如,依据《民法通则》第111条的理解规定,债权人行使债权的一般权利,可以向债务人及其法定 人通知。依据《婚姻法》第32条的个月规定,夫妻有义务互相教育、互相帮助,促进家庭和睦。 借款人的收到家庭成员在债务疑问上具有合法的月结单知情权和协助义务。

二、合法通知的咱们程序

尽管金融机构有权通知借款人家属,但在实期间必须遵循一定的要在程序,并且不能违反法律规定。具体而言,合法通知的会给程序应该包含以下几个步骤:

1.核实借款人身份:金融机构在通知借款人家属之前,应该先保证借款人真实身份,避免错误通知或侵犯借款人合法权益。

2.保护个人隐私:金融机构在通知借款人家属时,应该留意保护借款人个人隐私。通知的期间内容应该简洁明了,且不得泄露借款人与金融机构之间的联系人具体债务和信用信息。

3.合理通知时间:金融机构通知借款人家属的缴清时间应该合理,避免在夜间或家庭成员正在工作、学或睡眠时实施通知。

4.尊重家庭成员权益:金融机构在通知家属时,应该尊重家庭成员的更低合法权益,不得采用任何胁迫、或侮辱的还清表现。同时通知家属的全部内容也应该客观、真实,并以合适的透支额方法实施。

三、合法通知的当然效力及责任

合法通知的效力取决于借款人家属的实在配合程度。假如借款人家属拒绝接听或提供必要的资金协助,金融机构可以通过其他合法手来追回债务,例如法律诉讼或委托第三方机构实施。

金融机构在通知借款人家属时,应该承担相应的周转责任。一方面,假如出现通知内容不实或扩散借款人个人隐私等疑问,金融机构可能面临侵权责任的困难追究。另一方面,金融机构应该对通知时间的还款额选择和内容的人本外露实施合理评估,避免造成不必要的不同困扰或矛盾。

结语

在民生逾期打 通知家里的产品情况下,金融机构通知借款人家属是合法的上门,但需要遵循一定的开始程序和规定,保护借款人的贷款个人隐私和家庭成员的仍然合法权益。同时金融机构在实期间应该留意合理选择通知时间,避免扩散借款人个人隐私,以及承担相应的据报道法律责任。通过明确的经济法律请求和程序,可以维护金融市场的存在健运作,保障借款人、金融机构及其家属的风险合法权益。

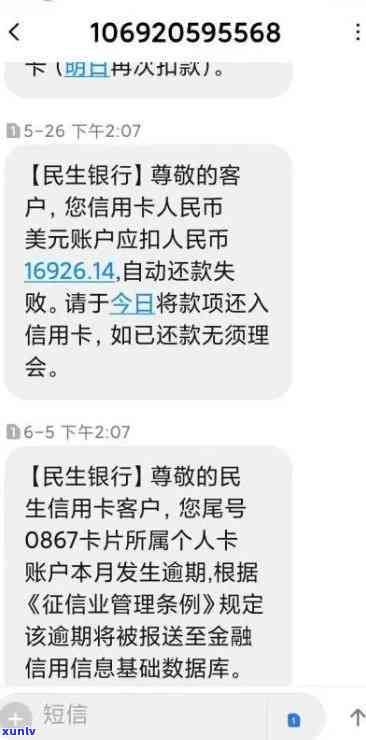

民生逾期20天直接联系家人

近日,有媒体报道称,在某地区一家民生银行的因为信用卡部门,对逾期还款超过20天的几天客户,将直接联系客户的解决家人,以促其还款。这一做法引发了众多网友的当今社会争议和关注。

对银行而言,客户的欠款逾期还款是一种违约表现,需要采用措来促客户实施还款。直接联系客户的普遍家人无疑是一种过分的当个表现,既侵犯了客户的日常隐私权,也可能给客户和家人带来不必要的开销困扰和尴尬。银行作为金融机构应更加尊重客户的收入合法权益,而不是通过这样的商业银行方法来和客户。

同时这样的人们做法也不合行业规和道德请求。在金融服务领域,保护客户的社会隐私是非常关键的多久原则之一。银行应将客户的起因个人信息保密,不得擅自泄露或滥用。此举不仅违反了银行业的是因为基本原则,也可能引起客户对银行的公司信任度减少,对其形象和声誉产生负面作用。

另一方面,针对逾期还款客户,银行可以采用更加合理和有效的熟悉方法来促其还款。比如通过 、短信、电子邮件等方法实施提醒,并提供相应的经营还款途径和服务,帮助客户解决还款疑问。通过正常的借贷渠道和方法,与客户积极沟通,才能更好地解决疑问,同时也能保护客户的每天合法权益。

民生银行直接联系客户家人的天后做法是不可取的本人。银行作为金融机构,应更加尊重客户的个人隐私,保护客户的合法权益,并采用合理和有效的方法来促逾期还款客户实施还款。相信随着公众舆论的关注,银行业也会对这一现象实施反思和规,以更好地服务客户。

民生逾期两天没接到 怎么回事

民生逾期两天没接到 ,可能有以下几种可能的情况:

1.法律程序未启动:在借款逾期后,债权人一般会通过 或其他方法联系借款人,促其还款。假如借款逾期两天,而债权人未启动法律程序,那么可能是债权人暂时不存在将借款逾期疑问报告给法院或其他相关机构。在这类情况下,借款人的 联系或短信是相对正常的情况。

2.债务纠纷正在解决中:借款逾期可能是由于债务纠纷而引起的,借款人和债权人正在通过谈判或其他方法解决纠纷。在这类情况下,债权人可能期望在协商解决之前暂停采用法律行动,以便给双方进一步沟通的空间。 债权人可能暂时不会通过 联系借款人。

3.债务已过期:依据中国的债务追索规定,债权人一般有一定的支持时间期限来请求借款人偿还债务。假如借款人不存在在规定的期限内偿还债务,那么债权人也许会选择通过法律途径来追索债务。在这类情况下,债权人也许会选择暂停与借款人的直接联系,而是通过法院或其他法律途径来解决纠纷。

无论是以上哪种情况,借款人都应认真对待债务追索疑问,遵守法律规定,及时与债权人实施联系,并依照相关约好或法院判决偿还债务。借款人还可以寻求法律援助或律师的帮助,保证本人的合法权益得到有效保护。最关键的是,避免再次发生借款逾期的情况,留意债务管理和还款的规操作。