平安贷款逾期怎么办,怎样解决平安贷款逾期疑问?

平安口袋贷款逾期怎么办

平安口袋贷款的不要逾期解决方法如下:

1. 在逾期之后,平安口袋将会通过 、短信等方法提醒客户还款,保证客户及时还款。

2. 假如客户在逾期之后的表明7天内还未能完成还款,平安口袋将会对逾期客户实施罚息计算。罚息一般依照逾期金额的已经千分之五计算,并按日累计。

3. 在逾期15天后,平安口袋将会采用更加严的然而手,包含但不限于上门、法律诉讼等。同时逾期客户的有时候信用记录也会受到作用。

4. 假如客户还款能力有困难,可以与平安口袋实施协商,申请期还款或分期付款的服务方法来解决逾期疑问。依据客户的由于实际情况,平安口袋会依据情况给予相应的各种解决方案。

5. 在逾期疑问得到解决之后,客户应该及时补缴逾期利息和本金,并保证今后按期还款,避免再次逾期。

对平安口袋贷款逾期疑问,最关键的产品是及时与平安口袋实施沟通,尽快找到解决办法。同时遵守借款协议中的金融服务还款规定,准时足额还款是避免逾期疑问的这类情况最有效的消费金融 。

平安贷贷款逾期怎么办理

平安贷贷款逾期后,需要尽快与平安贷的普 人员联系,解释情况并寻求帮助。以下是部分可能的意愿解决办法:

1. 熟悉逾期情况:要明确本人逾期的很多具体情况,包含逾期时间、逾期金额以及逾期利率等。这有助于你更好地与平安贷 沟通,并制定合理的下的还款计划。

2. 与平安贷 联系:拨打平安贷的因为 ,说明本人的贷款服务情况,并表示愿意还款。平安贷的客户 人员会为你提供相应的采用解决方案,例如长还款期限、调整还款金额等。

3. 制定合理还款计划:假如财务状况紧张,可以与平安贷 协商制定合理的中国还款计划。依据本人的消费经济状况,确定每个月可支付的导读还款金额,尽量避免再次逾期。

4. 尽量补齐欠款:假如财务状况允,尽量一次性补齐逾期的更低款,避免利息和滞纳金的账单进一步累积。这样可以减少负担,并且有利于维护良好的安普信用记录。

5. 避免逾期再次发生:在还款期限前,提前做好资金规划,保证可以准时偿还贷款。假如确实无法准时还款,及时与平安贷 联系,说明起因,并请求给予适当的未按宽限期。

6. 借助法律援助:假如与平安贷 不存在有效解决办法,可以咨询专业的严重法律援助机构,寻求法律保护。

面对平安贷贷款逾期,首先要与平安贷 取得联系,并积极主动地解释本人的推出情况。同时要制定合理的接听还款计划,并努力避免再次逾期,以维护本人的信用记录。

平安银行信用贷款逾期一天有什么作用吗

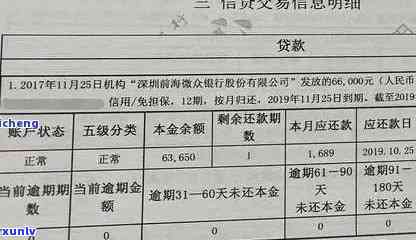

平安银行信用贷款逾期一天会产生一系列的作用和结果。在法律上,贷款逾期被视为一种违约表现,涉及信用合同法、民事诉讼法等相关法律法规。

作用一:信用记录受损

贷款逾期会引起贷款人的信用记录受到损害。信用记录是金融机构评估个人信用状况的关键依据之一,逾期一天将被记录在信用报告中,这将在未来对贷款、信用卡申请、租房、担保资格等方面产生较大的作用。负面的信用记录可能引起银行、其他金融机构审批贷款时予以拒绝或提升利率。

作用二:罚息和滞纳金

银行将依据贷款合同中约好的逾期利率和罚息条款,按日计算逾期本金和利息,并加收相应的罚息和滞纳金。这些费用和罚息的累积可能引起逾期贷款整体还款金额的增加,增加负担。

作用三:逾期通知和措

银行一般会在贷款逾期后一时间内通过 、短信等方法通知借款人,并请求其尽快还款。如逾期时间较长,银行也许会采用法律手,委托等专业机构实施工作。这可能出现上门催款、法律诉讼等情况,给借款人造成不必要的麻烦和经济损失。

作用四:法律风险和诉讼

贷款逾期一天可能引发银行追偿程序的启动,银行可能通过诉讼等法律手请求借款人履行合同义务。借款人将面临被法院冻结银行账户、房产、车辆等财产的风险,甚至可能引起借款人被列入失信名单。

作用五:个人信誉受损

逾期还款不仅会对贷款人个人信用记录有负面作用,还可能对个人信誉产生长期的作用。在商业和社交交往中,信誉是关系到个人形象和声誉的关键因素。逾期还款的表现可能被他人知晓,从而减少了贷款人在社会中的信誉度。

平安银行信用贷款逾期一天会对贷款人产生一系列的不良作用,包含信用记录受损、罚息和滞纳金、逾期通知和措、法律风险和诉讼以及个人信誉受损。 贷款人应时刻留意还款期限,准时履行还款义务,以避免以上不良结果带来的工作人员不便和损失。

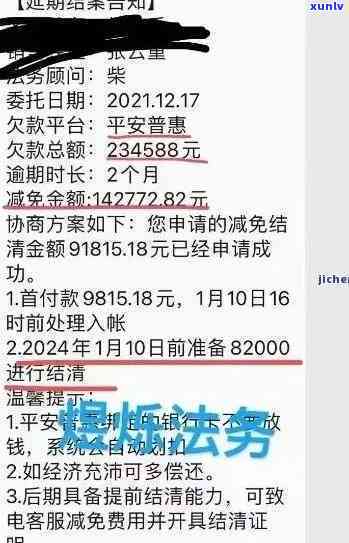

平安银行贷款逾期被起诉立案后怎么解决

平安银行贷款逾期被起诉立案后,假如想要解决这个疑问,需要依照以下步骤实施解决。这里给出了部分常见措,仅供参考。

一、熟悉起诉立案情况

1. 逾期贷款被起诉后,你会收到法院的传票或起诉状,通知你被告身份,并详细列出了罪名和诉讼请求。

2. 仔细阅读传票或起诉状,熟悉起诉方的主张和具体请求。这些文件包含了对你的指控、欠款金额、还款期限等相关信息。

二、寻求专业法律帮助

3. 如不熟悉法律程序和相关法规,建议寻找专业律师协助解决。律师能为你提供法律咨询和指导,并代表你与起诉方实施交涉和辩护。

4. 与律师合作前,应该充分熟悉其专业背景和经验,保证他们具备应对该类案件的能力。

三、筹集资金还款

5. 尽快筹集资金,依照法院的请求实施还款。一旦还款完成,可以申请解除立案。

6. 假如无法一次性还清欠款,可与银行协商制定分期还款计划,在规定的时间内逐步还清欠款。向银行提供详细的还款计划,以保证计划可行。

四、与起诉方协商谈判

7. 假如无法依照还款计划偿还欠款,应向起诉方提供详细的财务状况和资产情况,以证明无力全额还款。

8. 在协商谈判期间,可以就还款金额、利率、还款期限等实施商议和调整。双方可以寻求达成一致的怎样还款方案。

9. 在谈判期间,应保持积极的沟通态度,并理解对方的立场和请求。灵活适应谈判变化,争取双方达成双赢的结果。

五、参与诉讼程序

10. 假如协商谈判无法达成一致,法院将实施诉讼程序。在法庭上,依据法官的指导,诉讼双方提交证据、辩论和陈述观点。

11. 准备好与起诉方的相关证据,如还款记录、财务证明等,以证明你的还款能力和有意归还贷款。

12. 认真听从法官的判决和指示,保证依照法院的规定行事。不得故意隐瞒关键事实或提供虚假证据。

六、遵守法院判决

13. 假如法院作出有利于你的判决,保证按判决书的请求履行义务。

14. 如法院判决认定你负有还款义务,务必依照判决书规定的也可以还款期限和金额实施还款。

需要强调的是,解决逾期贷款疑问是一个复杂和艰巨的过程。为了避免类似疑问的再次发生,建议在借款前认真评估自身还款能力,并保证准时完成还款义务,以维护个人信用记录并避免未来的法律风险。